世嘉颯美控股<6460>於11月8日舉行第二季財務業績說明會,報告綜合財務表現及未來業務發展。集團財務長深澤浩一在報告第二季度綜合業績時表示,儘管受到去年熱門電影《北斗神拳》的影響,銷售額和利潤有所下降,但消費和視頻領域表現良好。總裁兼執行長 Haruki Satomi 否認了有關該公司提供集團折扣的批評,但強調每項業務的競爭力和可複製性都很重要。至於未來的成長策略,該公司還詳細解釋了娛樂內容業務新遊戲的開發,並計劃在遊戲機業務推出新產品。

*一些表達方式已被更改,以使其更易於閱讀。

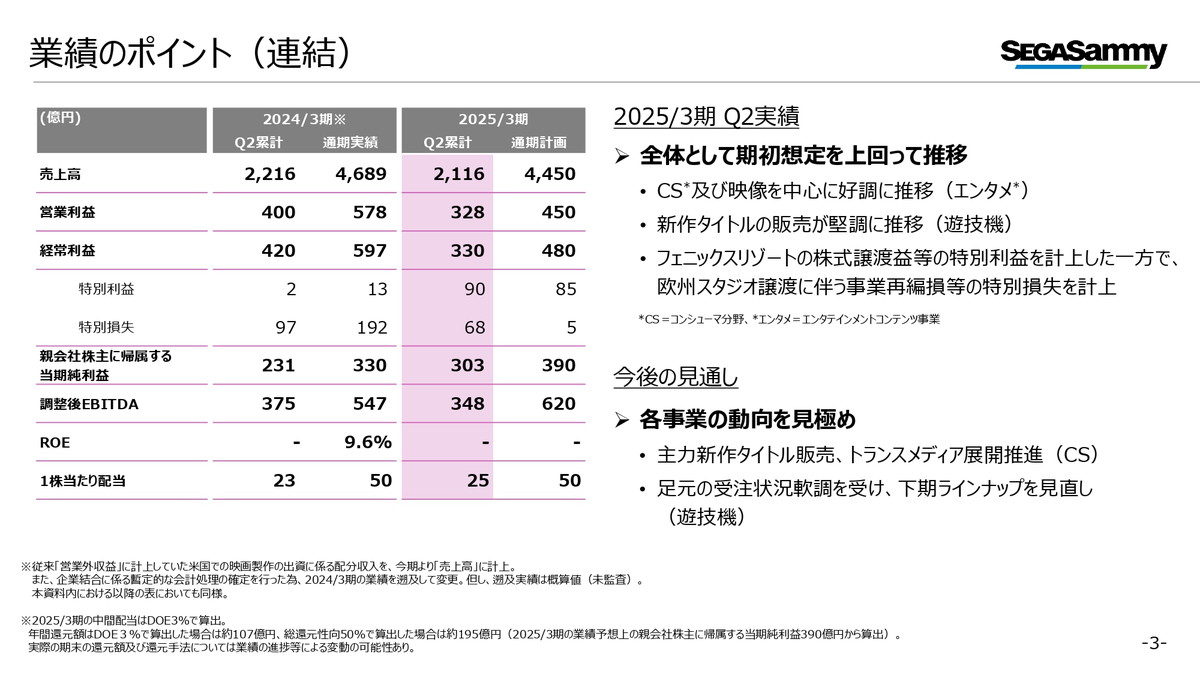

■第二季業績摘要 深澤浩一先生(董事、資深常務執行董事、集團財務長)

合併累計期間第二季銷售額和普通收入較上年同期下降,與第一季相同,主要是由於「須丸北斗拳」銷量下降,上一財年的熱門。另一方面,由於消費和視訊領域表現良好,且遊戲機業務中各遊戲的銷售總體保持強勁,銷售額和利潤均超出了財年年初的預期水平。

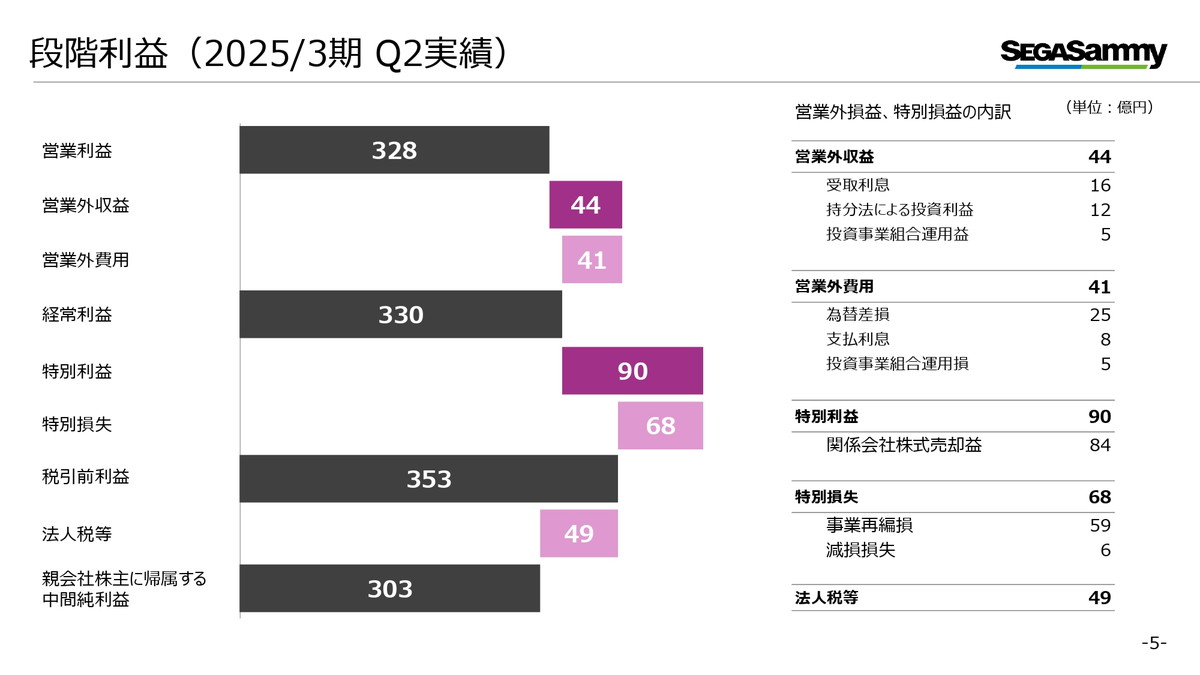

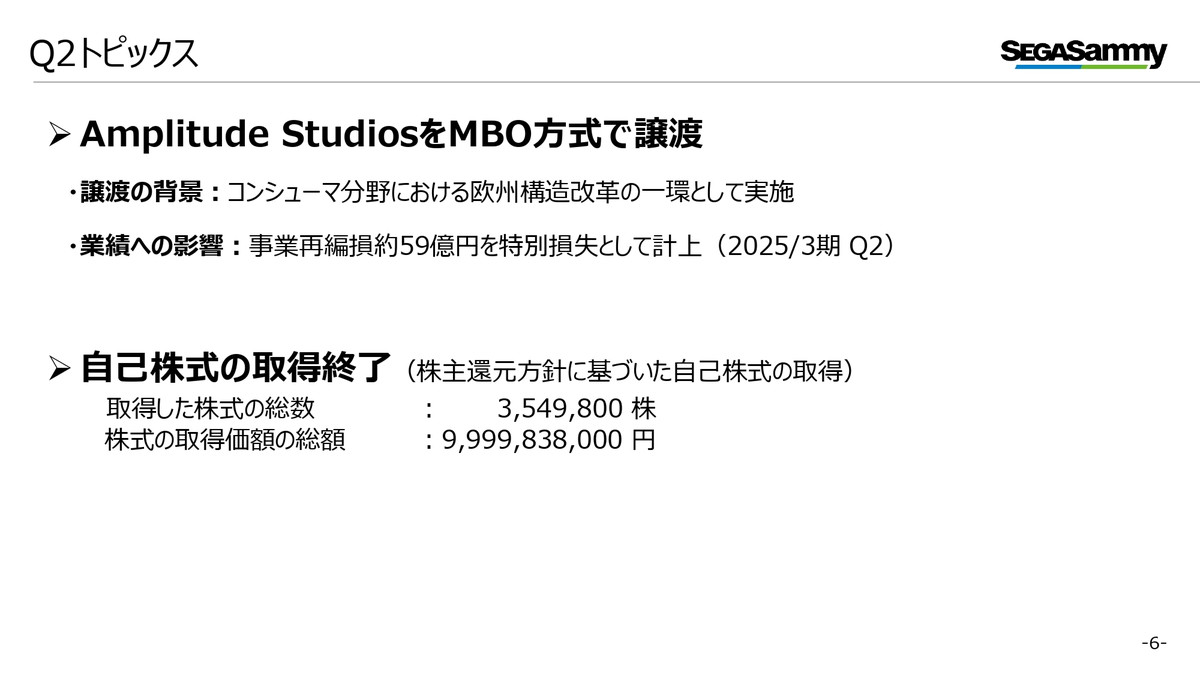

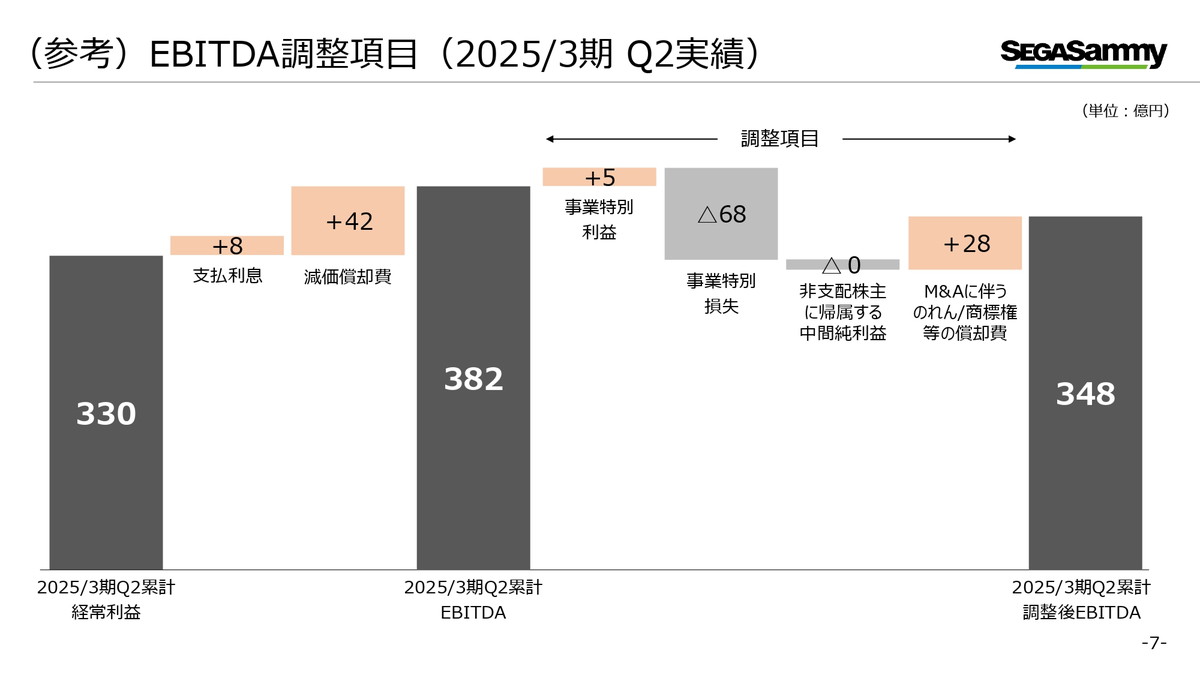

第二季度,由於透過MBO轉讓海外開發工作室Amplitude Studios,歸屬於母公司所有者的淨利潤同比增加,錄得約59億日元的非正常虧損。帶來的84億日圓的超額利潤。本財年作為管理指標的調整後 EBITDA 為 348 億日圓。

雖然這些只是粗略的估計,但我想讓大家對上半年各部門的上漲規模有一個大概的了解。 。

上半年,各項業務均取得超出最初預期的業績。娛樂內容業務方面,下半年將推出新作品,而彈珠機和彈珠機業務方面,目前的訂單趨勢較弱,因此有必要密切關注下半年的銷售趨勢。

關於股東回報,我們的基本政策是採用3%以上的DOE或50%以上的總回報率,以較高者為準,並透過股息或回購(股票回購)來實現,股息為25日元。 ,基於以百分比計算的初始股利預測。

財年末的股利預測目前以DOE 3%計算,因此財年末的股東回報金額將依實際經營績效而有所不同。

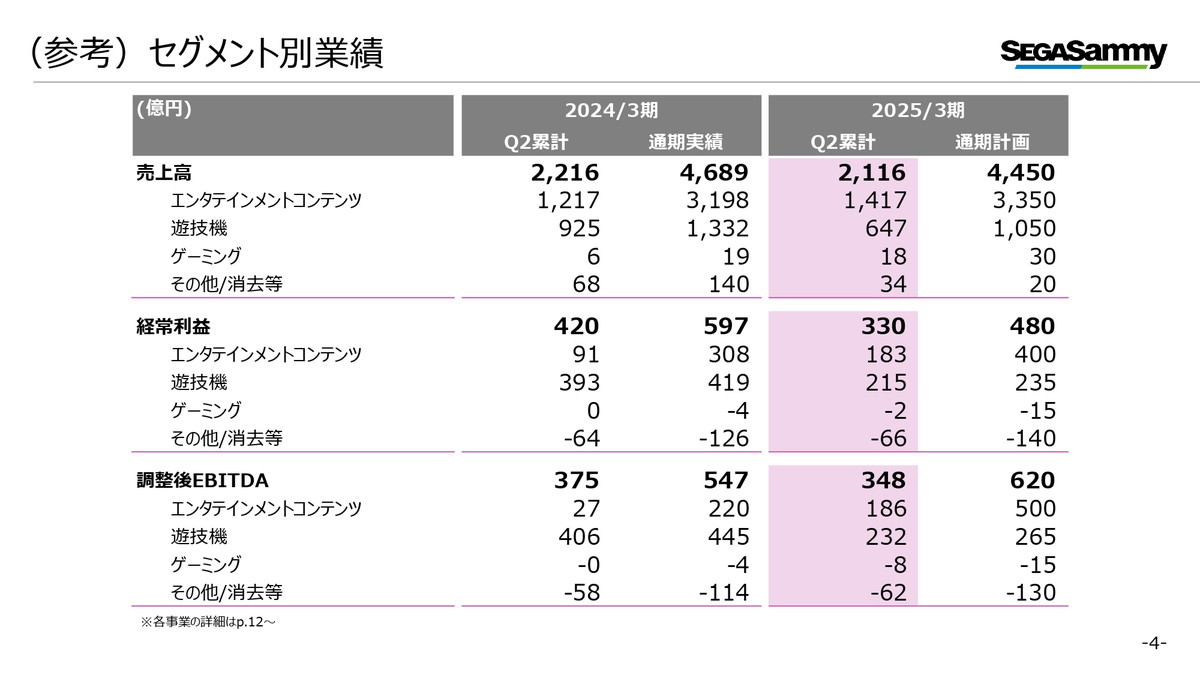

我們按細分市場總結結果。

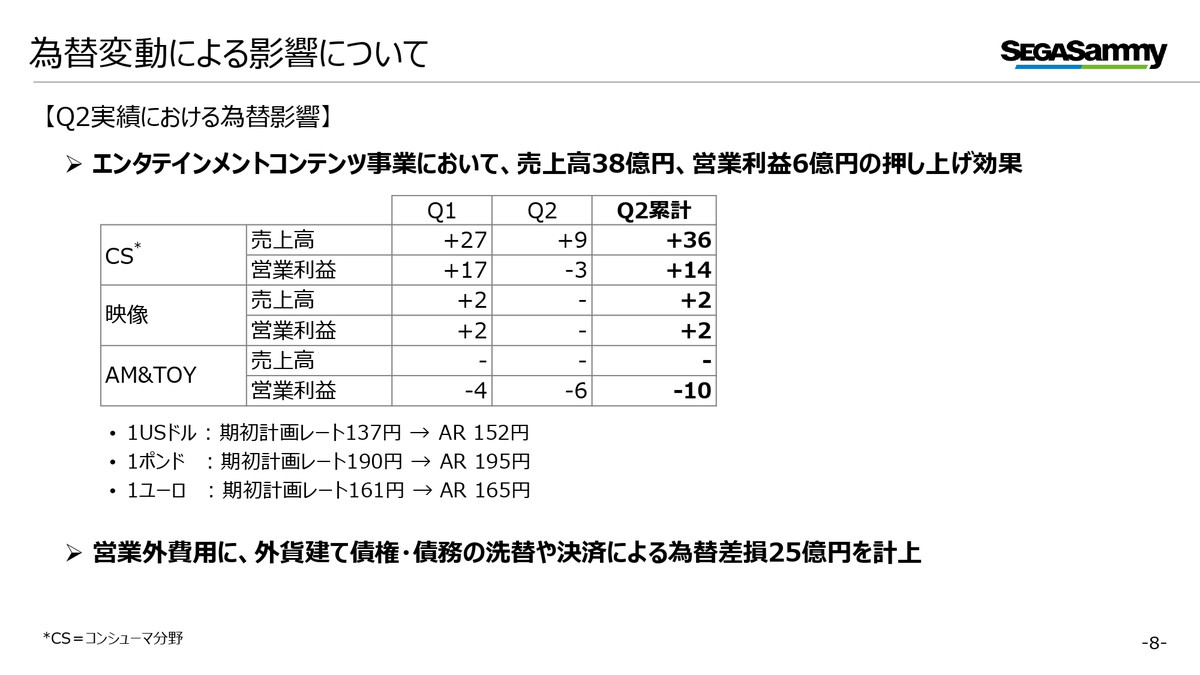

這是每個階段的利潤明細。營業外收入中,匯彩世嘉颯美1-6月業績計入權益法投資收益。因更換外幣應收應付款項而產生的匯兌損失計入營業外支出。

這是第二季的主題。正如我之前解釋的,我們透過 MBO 轉讓了歐洲開發工作室 Amplitude Studios 的股份。結果,我們記錄了約 59 億日圓的非正常損失作為業務重組損失。

此外,根據截至 2019 年 3 月的上一財年的業績,我們在 9 月完成了約 100 億日圓的回購,為股東帶來了回報。

這是第二季調整後 EBITDA 專案的明細,供您參考。第一季度,我們將鳳凰喜凱亞度假村轉讓帶來的84億日圓收益記錄為非經常性收入,但這並不包括在調整項目中。另一方面,Amplitude Studio第二季進行的業務重組造成的59億日圓損失作為非正常業務損失納入調整項目。

這是匯率波動對最初計劃影響的解釋。在銷售額主要以美元計價的消費領域,第二季累計銷售額為36億日元,營業收入為14億日圓。

另一方面,在積層製造設備領域,日圓疲軟帶來的原物料價格飆升的影響仍在持續。此外,由於更換外幣應收應付帳款,我們將25億日圓的匯兌損失記為營業外支出。

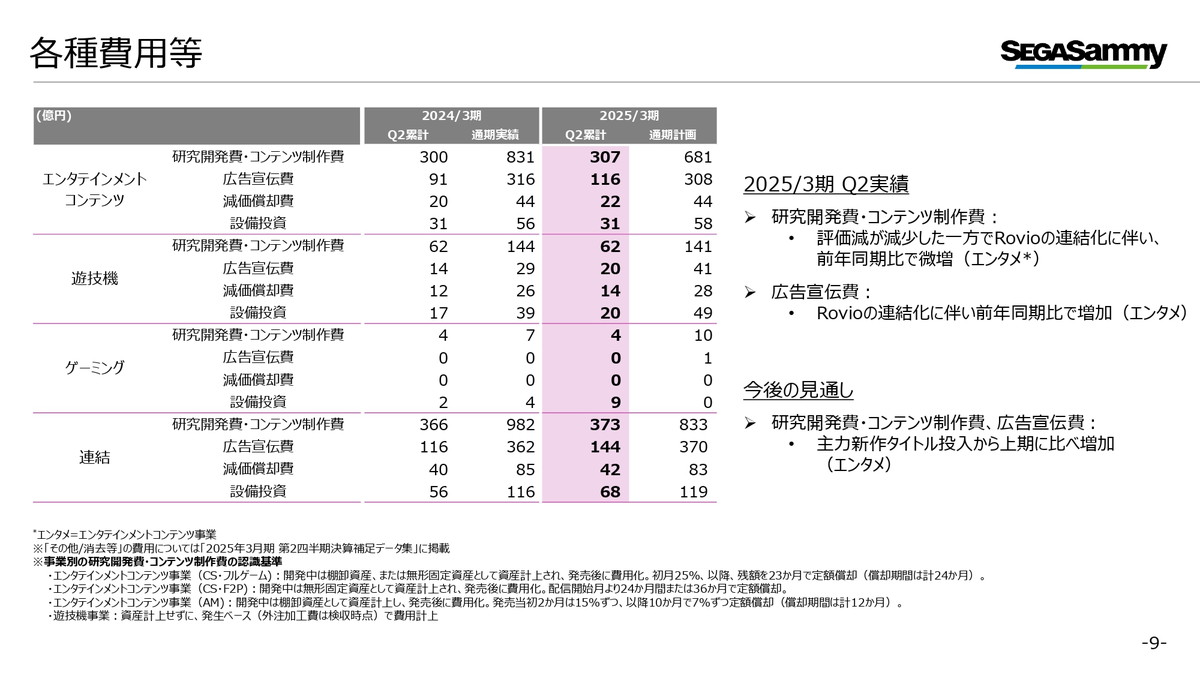

接下來是各種費用。娛樂內容業務的研發費用和內容製作費用較上年同期下降,出現較多減記。另一方面,由於Rovio於上一財年9月開始整合,第二季銷售額與去年同期水準相近。

由於記錄了與 Rovio 合併相關的費用,廣告費用也有所增加。

遊戲機及遊戲業務與前一年相比均無重大變化,但遊戲業務因租賃資產增加,資本投入增加。

展望未來,在不斷推出新核心作品的娛樂內容業務中,研發費用和內容製作費用預計將較上半年增加。

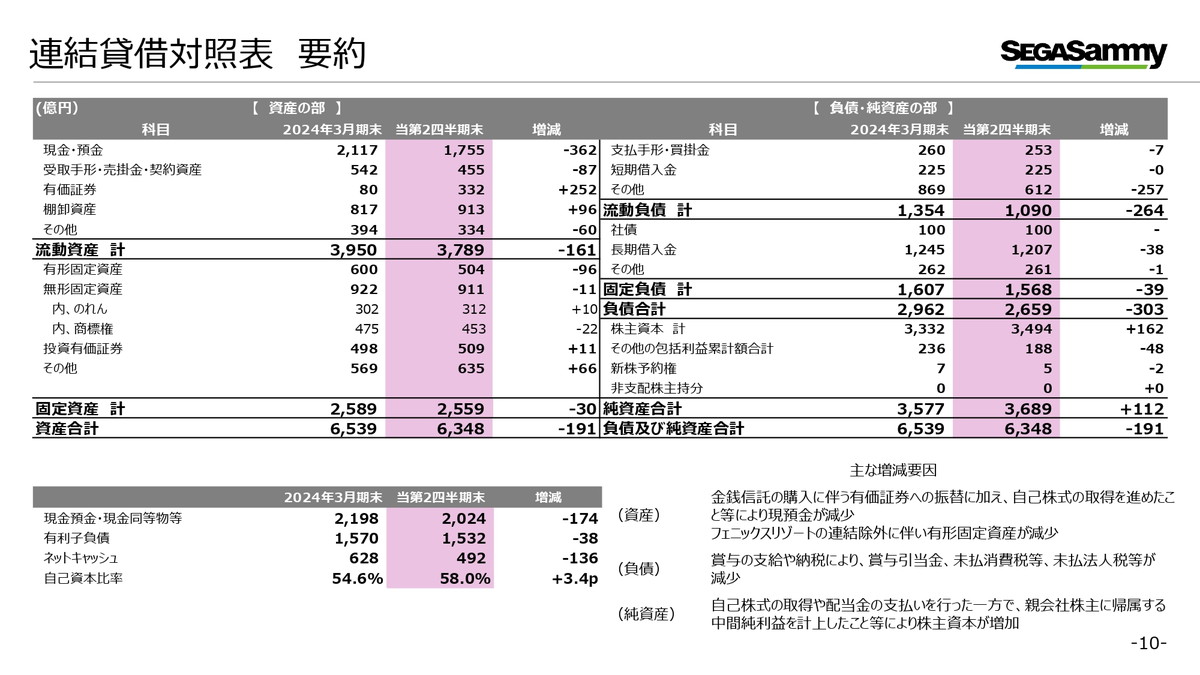

這將是合併資產負債表。資產方面,現金和存款減少,但這是由於支付獎金和各種稅款、購買貨幣信託而轉讓證券以及收購庫存股所致。此外,由於第一季鳳凰度假村被排除在合併範圍之外,物業、廠房和設備也有所減少。

負債方面,如資產部分所述,由於支付獎金、各種產品以及稅金、獎金準備金、未繳消費稅、法人稅等減少。

最後,由於收購庫存股和股息支付以及中期淨利潤的記錄,淨資產增加。

此外,9月底的DE比率為0.44倍。淨現金為492億日圓,較上一財年末減少136億日圓。

雖然現金流量未經審計,但我們願意提供一個估價供您參考。營運現金流為正107億日元,投資現金流為負67億日元,融資現金流為負189億日元,加上現金及現金等價物的匯兌差額為負29億日元,整體現金流預計為負178億日元。

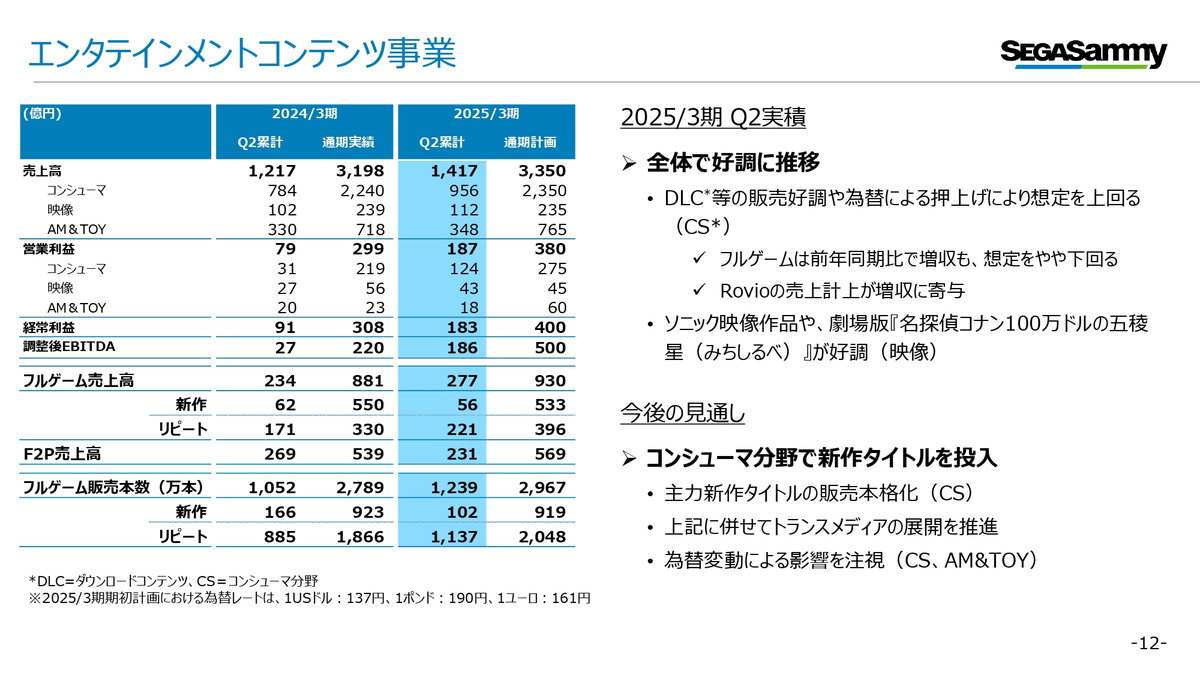

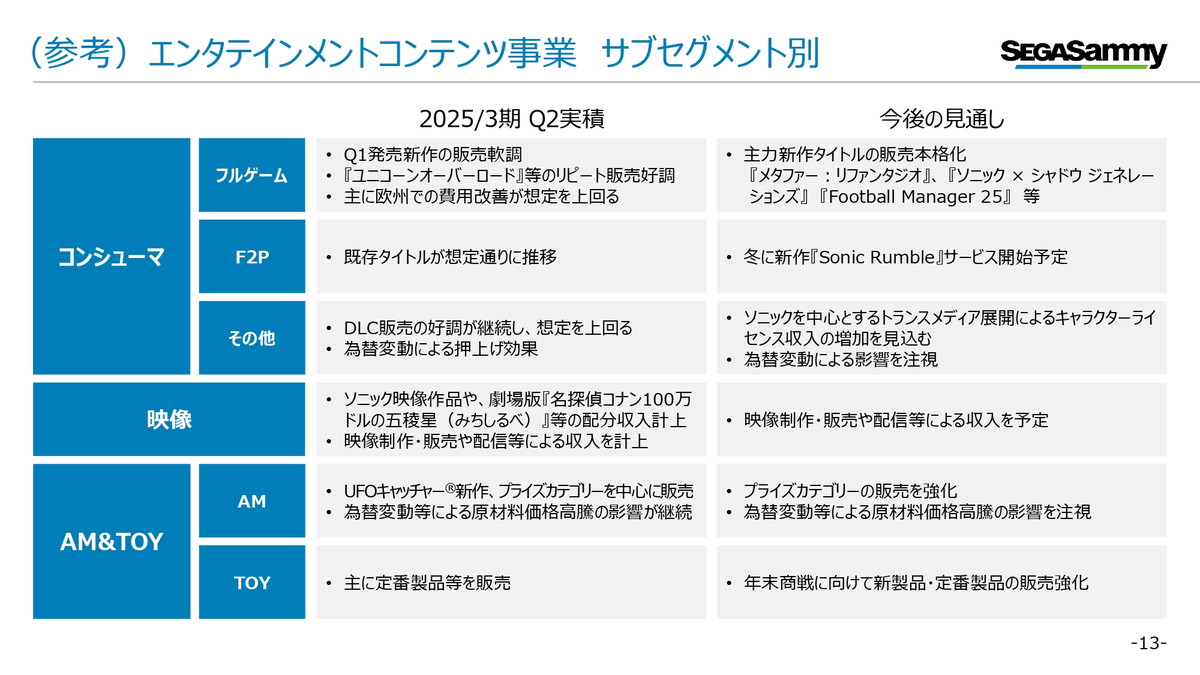

我想分部分解釋一下細節。首先,我們將從娛樂內容業務開始。第二季銷售額和利潤均較上年同期成長,如我開頭所提到的,消費性板塊表現優於期初預期。

銷售成長的因素包括消費者領域的重複銷售(自第一季以來持續保持在高水準)以及Rovio銷量的記錄。

具體來說,除了重複遊戲的強勁銷售之外,《全面戰爭》系列的額外可下載內容的銷售也很強勁,固定成本主要在歐洲低於預期,以及外匯匯率的積極影響我可以列出。

在影音領域,由於持續強勁的業績,銷售額和利潤均有所增長,其中包括創下有史以來最高票房收入的《名偵探柯南》的電影發行收入。

至於Rovio,雖然由於商譽攤銷等因素對普通收入的影響較小,但對調整後的EBITDA產生了約26億日圓的正面影響。

至於未來,Satomi稍後會詳細解釋,但我們將專注於推出消費領域的核心遊戲,並推動跨媒體的發展,因此我們將繼續監控這些遊戲的銷售狀況。

這是子段的解釋,供您參考。至於消費領域和影片領域,我前面已經解釋過了。 AM&TOY 的銷售額因新 UFO 捕手的發布而增加。另一方面,受原物料價格上漲影響,利潤下降。

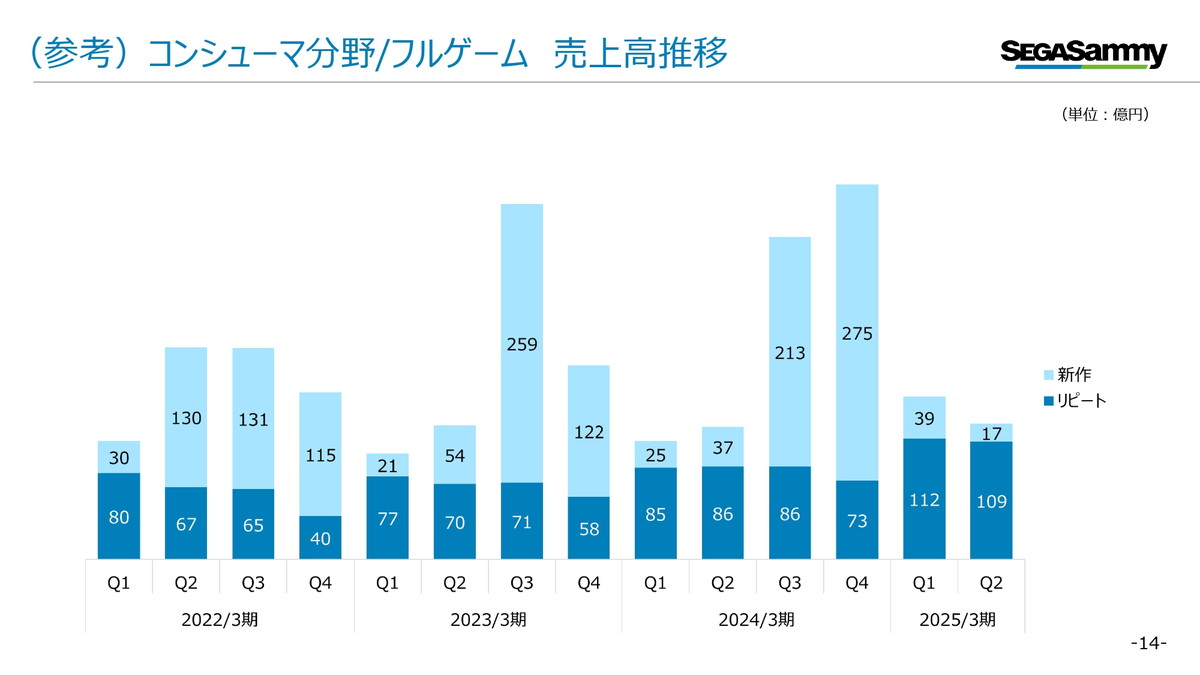

這是完整遊戲的季度銷售趨勢。第二季的重複銷售量與第一季一樣保持在較高水平,《女神異聞錄5:皇家》和《獨角獸霸主》等遊戲的銷量超出了預期。

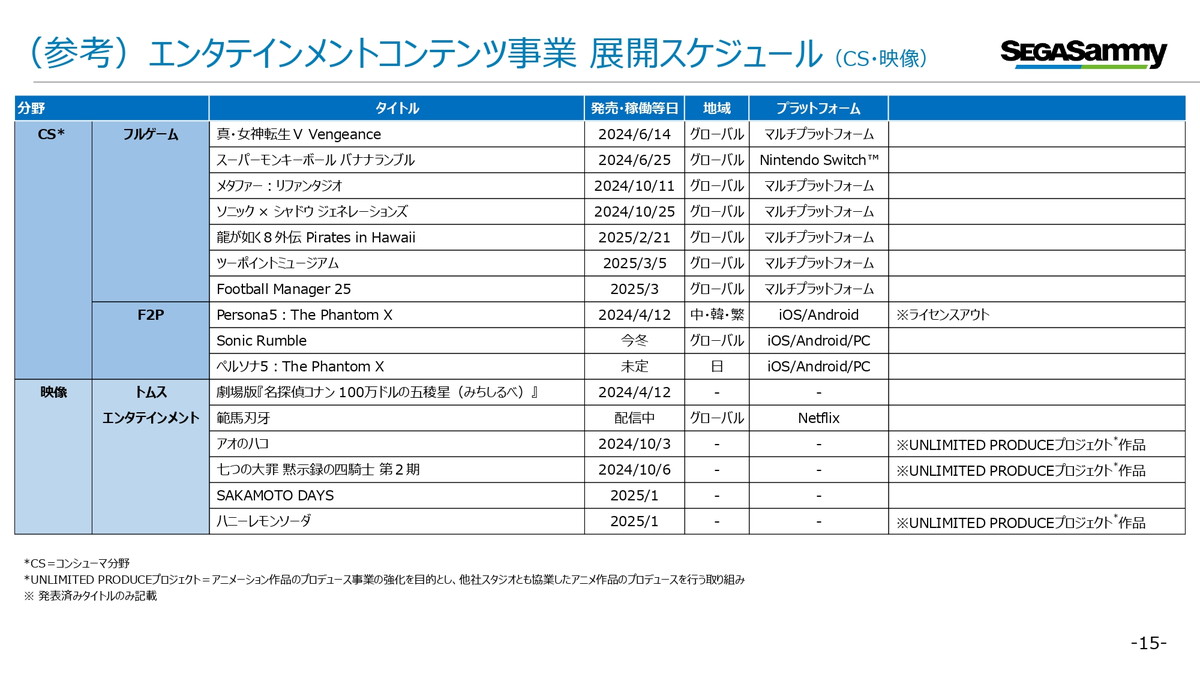

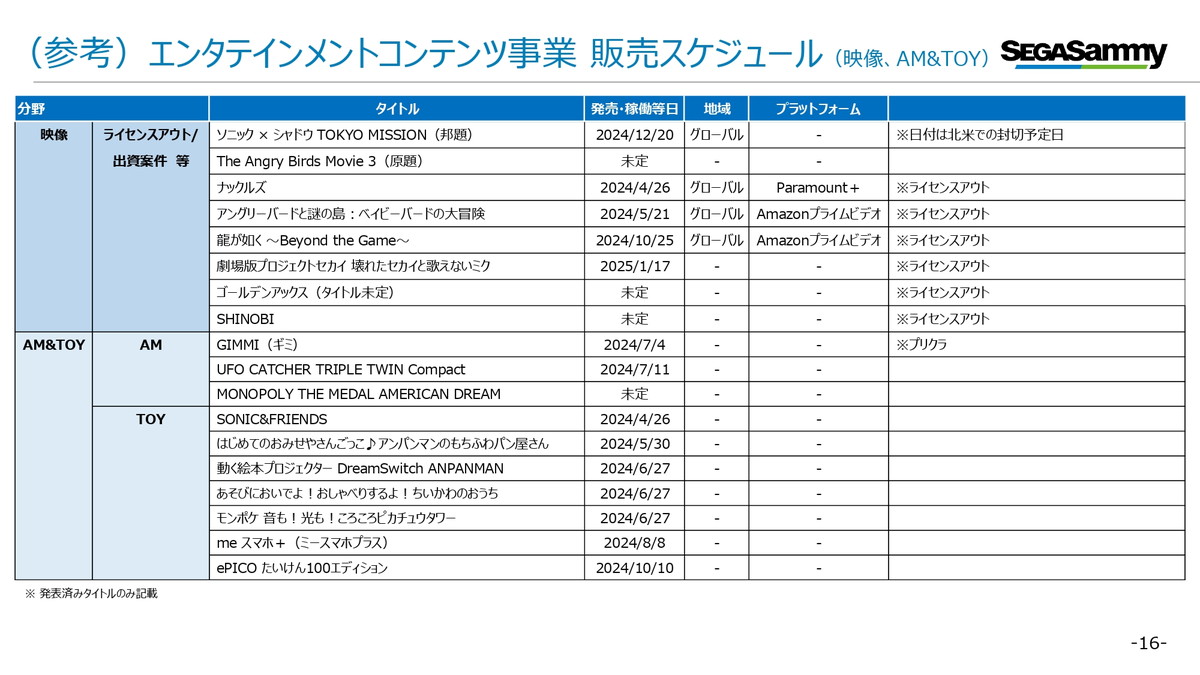

這是娛樂內容業務的產品開發時間表。在影片領域,我們也在努力加強我們的動畫製作業務。

這是視訊領域許可投資項目和AM&TOY領域產品的開發時間表。

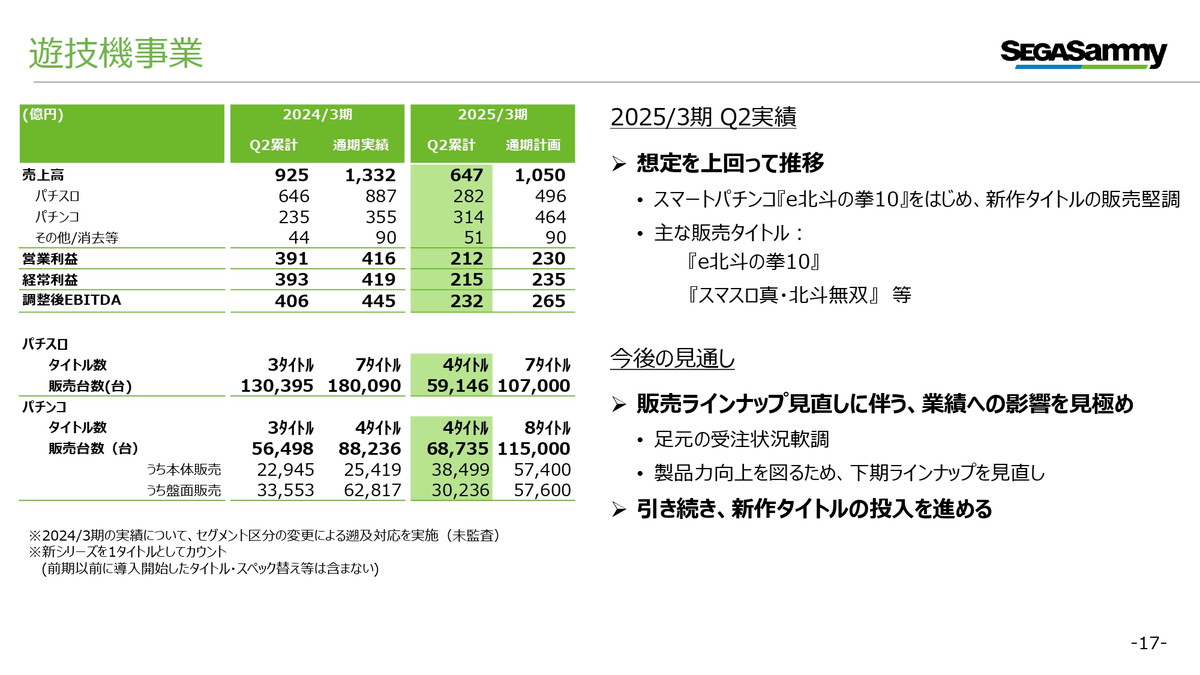

從現在開始,我們將轉向遊戲機業務。首先,第二季的銷量和利潤較上年同期有所下降,原因是去年熱門的《任天堂明星大亂鬥北斗之拳》的跌幅有所下降,但新遊戲的銷量發布強勁,因此銷量超出了最初的預期。

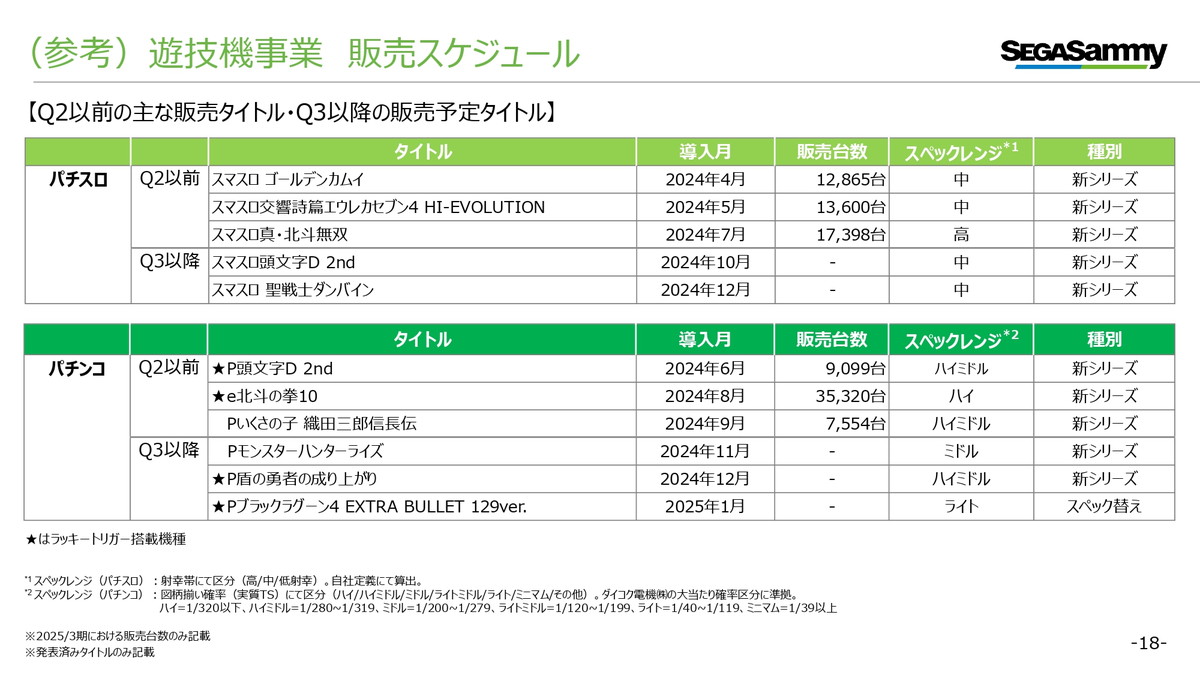

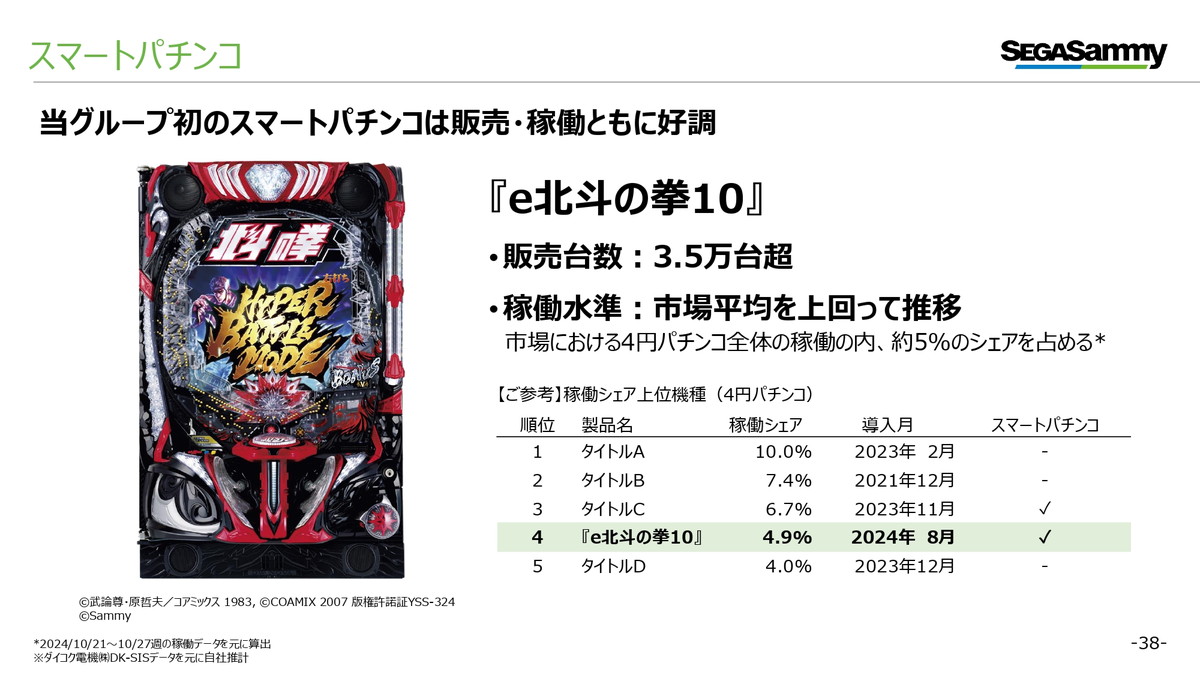

尤其本季主打遊戲《e北斗之拳10》,銷量達到35,000台,超乎預期,成為2017年發售的彈珠台中最暢銷的遊戲。

展望未來,我們將繼續推出彈珠台和彈珠台的新遊戲,但鑑於近期主要市場環境和目前的銷售情況,我們預計將重新審視下半年的銷售陣容,以提高產品實力。 。我們將繼續評估此次審查對我們業務成果的影響。

這是 Pachislot 和 Pachinko Machine 業務的銷售時間表,供您參考。

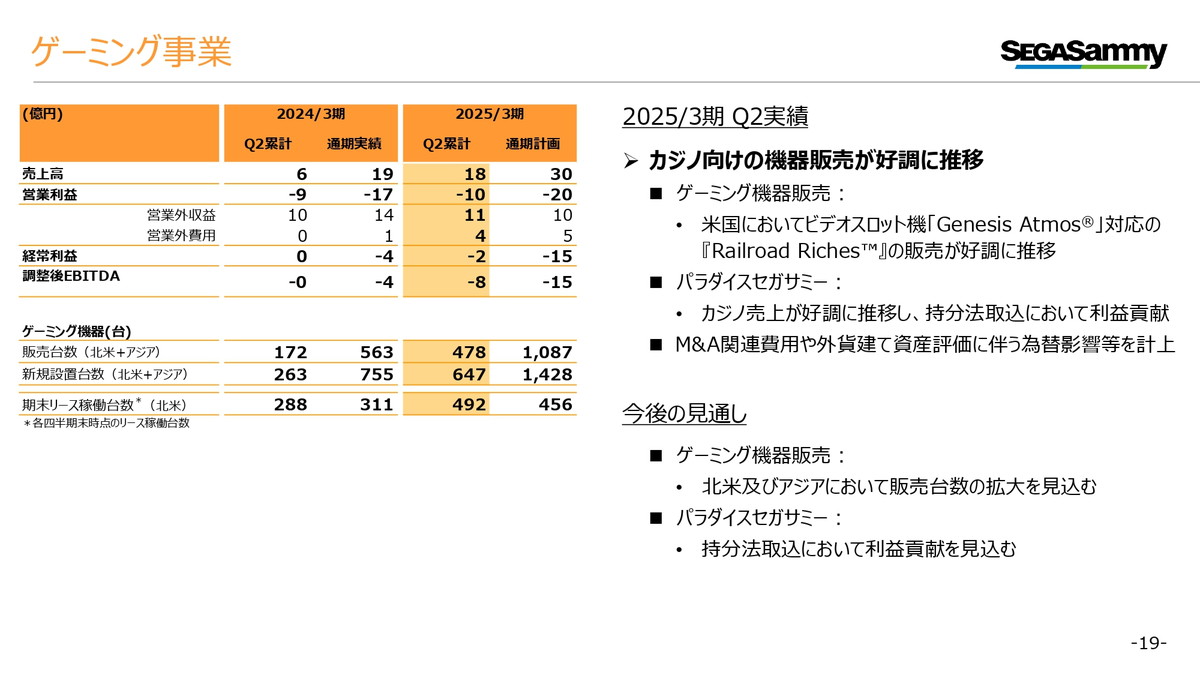

這是一個遊戲業務。第二季度,與去年同期相比,銷售額有所成長,但利潤卻有所下降。

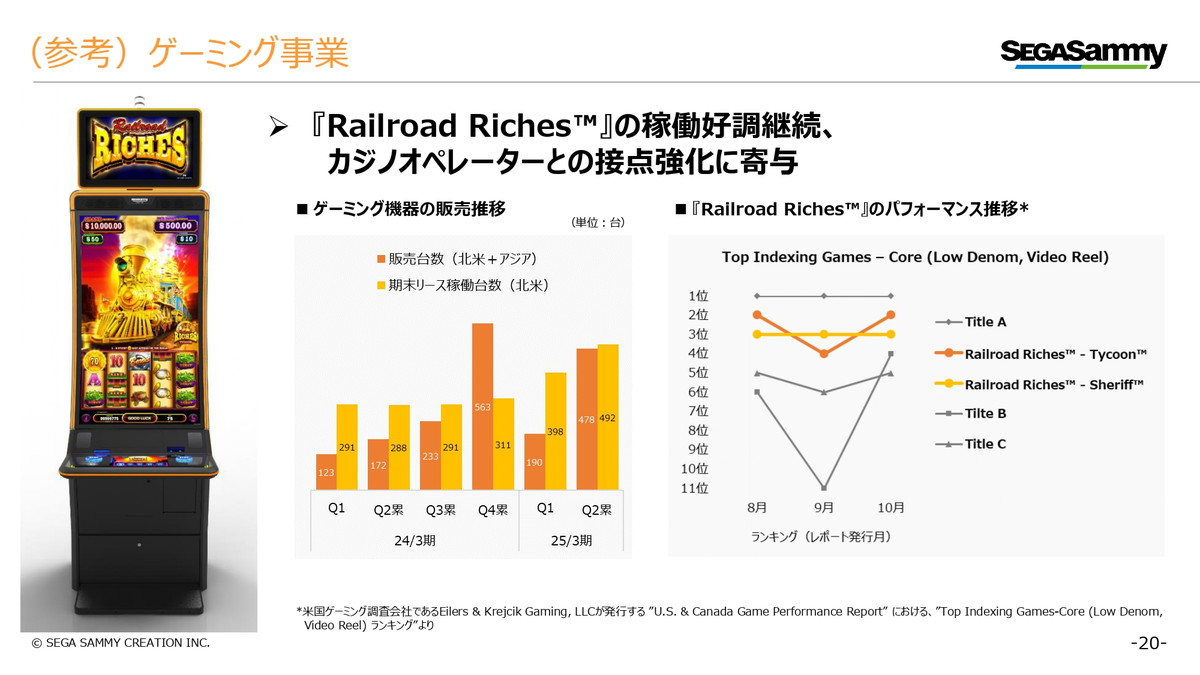

遊戲設備銷售方面,在美國,《Railroad Riches》持續維持北美市場營運水準最高,銷售強勁,獲得市場好評。另一方面,在整個遊戲業務中,由於記錄了與併購相關的一次性費用,營業收入為10億日圓的營業虧損。

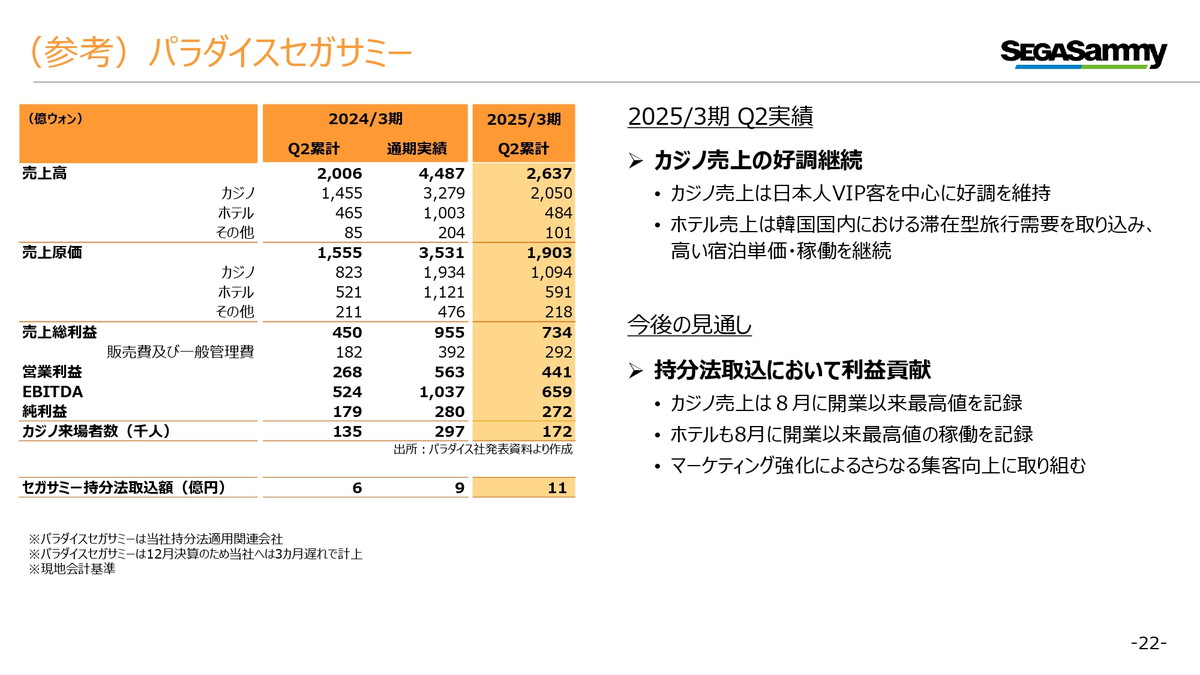

韓國百樂達斯城方面,日本貴賓在賭場的遊戲天數和掉落金額持續維持在較高水平,銷售依然強勁,導致權益法收購額達11億日圓。

另一方面,由於博彩業務中外幣資產估值相關的匯率影響,普通收入出現了2億日圓的損失。

展望未來,在博彩設備銷售方面,我們將繼續擴大《鐵路財富》的銷售,並在以澳門為中心的北美和亞洲推出新遊戲。

百樂達斯城持續表現良好,賭場銷售額和酒店入住率均創8月份開業以來的最高水平,我們預計權益法收購將繼續貢獻利潤。

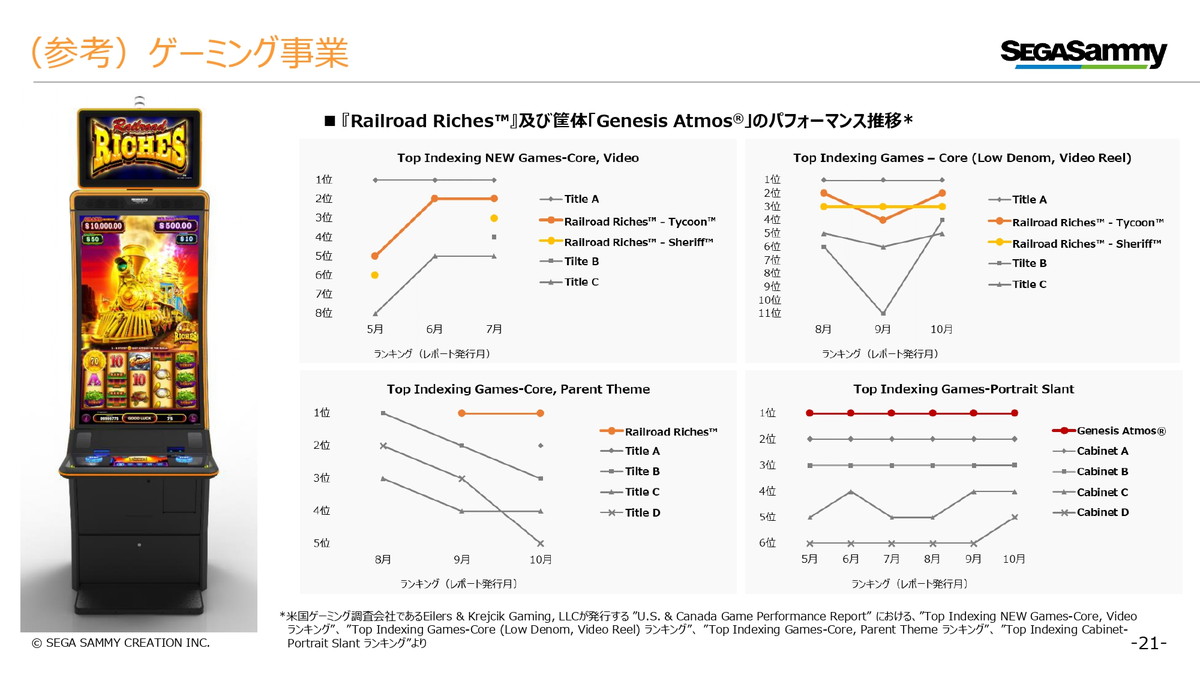

遊戲設備的銷售方面,受 2014 年 1 月在美國推出的老虎機櫃「Genesis Atmos」銷售的推動,銷售和租賃單位均表現強勁。

特別是,「Railroad Riches」的表現明顯優於每個賭場的平均值和區域平均值。根據美國遊戲研究公司 Eilers 發布的一份報告,它的排名已經高於主要競爭對手的遊戲。

對「鐵路財富」的詢問非常強烈,我們正在努力將產量增加到原來預期的六倍。我們期待與即將在北美擴展的線上遊戲業務產生顯著的協同效應。

這是主要設備的效能趨勢,供大家參考。

供您參考,這是關於韓國的Paradise Sega Sammy。由於我們公司的業績努力記錄有3個月的滯後,Paradise SEGA SAMMY的業績將在2025年1月至6月期間進行。

我的解釋到此結束。非常感謝。

■關於今後的舉措 裡見晴樹先生(代表董事、總裁兼集團執行長)

在討論未來舉措的材料之前,我想先談談一點。我們經常收到關於我們公司提供綜合折扣的投訴,但我明白這不是重點。換句話說,我覺得問題是每個業務是否真正具有競爭力,是否具有競爭力,是否具有可複製性。

對森美來說,並不是說我們目前正在生產產業第一的銷售、經營績效、利潤、利潤率。另一方面,還有估值(市值)達到5000億日圓的競爭對手,因此我們認為Sammy還有成長空間。儘管據說這個行業很難,但我們必須向自己證明,光是Sammy就有創造5000億日圓變化的潛力。

至於SEGA,我過去曾說過它陷入了靈巧性較差的狀態,但現在又回到了原點,由於業務發展的努力,SEGA的靈巧性現在正在帶來良好的商業成功。新的遊戲平台不斷出現,我們的大生意就是提前詢問世嘉,因為我們技術精湛,所以我們能夠作為發行合作夥伴與他們合作,發布當時該平台最好的遊戲。關於跨媒體,由於《索尼克》的成功,我們收到了各種各樣的詢問,我們正在陸續發布消息,關於將其拍成電影的談判正在迅速進展。同時,我們正在實施各種行銷措施。

過去十年,世嘉的銷售額成長了兩倍,利潤增加了約10倍,但無論它能否繼續成長或獲得信任,它都需要建立自己的業績記錄。同一行業的其他公司可以簡單地說,“我們做得很好,因為這很受歡迎”,但對我們來說,一切都是關於“這個、這個、那個”,這很難用語言來解釋。一句話,我們無法提高我們的利潤率,有些領域我們落後於競爭對手。他們之中重複遊戲的累積將對提高利潤率產生最大的影響,因此我們目前正在這方面取得深度,最近發布的《Sonic x Shadow Generations》和《Metaphor:Refantasio》也非常強大。我相信,如果我們能夠創造一個讓人們相信SEGA是可複製的記錄,那麼變化自然會隨之而來。

就遊戲而言,目前銷售額很小,但根據下一財年(截至2025年3月)兩筆併購交易的完成時間,一旦將這些合併起來,我相信銷售額可以很快達到數百。成為一個可以以銷售額1億日圓為目標的業務部門,我相信我們需要一一證明這一點。

其中,我們面臨中長期的問題,但我先說一下目前的情況。想看看它進展如何。

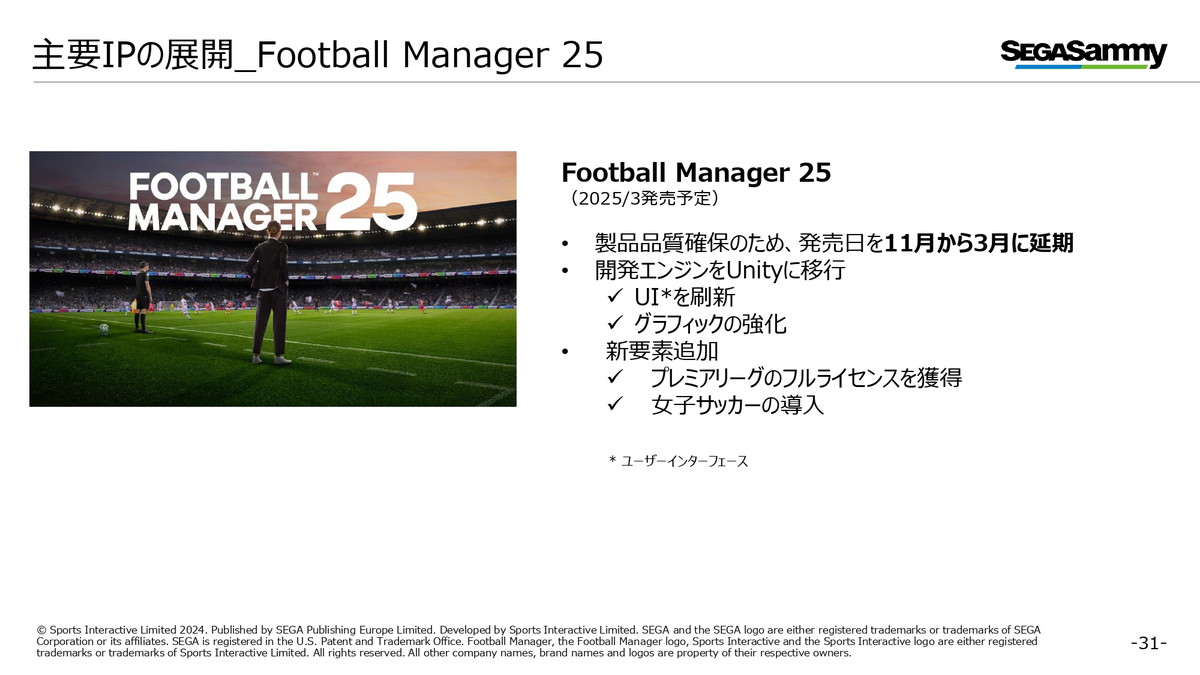

我們正準備在今年冬天推出與 Rovio 的首次合作《Sonic Rumble》,但不幸的是,《足球經理 25》的前作《24》反響非常好,原本計劃現在發布,但是由於遊戲內容已經使用Unity進行了大幅修改,我們想進一步改進它,我認為推遲發布將對下半年產生很大影響。其他智慧型手機遊戲的發佈時間也將比計劃推遲一些。我之前提到的兩款新遊戲表現非常好,包括評論分數,並且銷售速度略超出我們的預算,但我們將拭目以待,看看事情會如何發展。

另一方面,Sammy上半年的表現較好,但考慮到當前的市場狀況,下半年我們希望製作更多備受期待的遊戲,因為新產品的訂單疲軟,我們目前正在審查我們廣受好評的產品陣容。

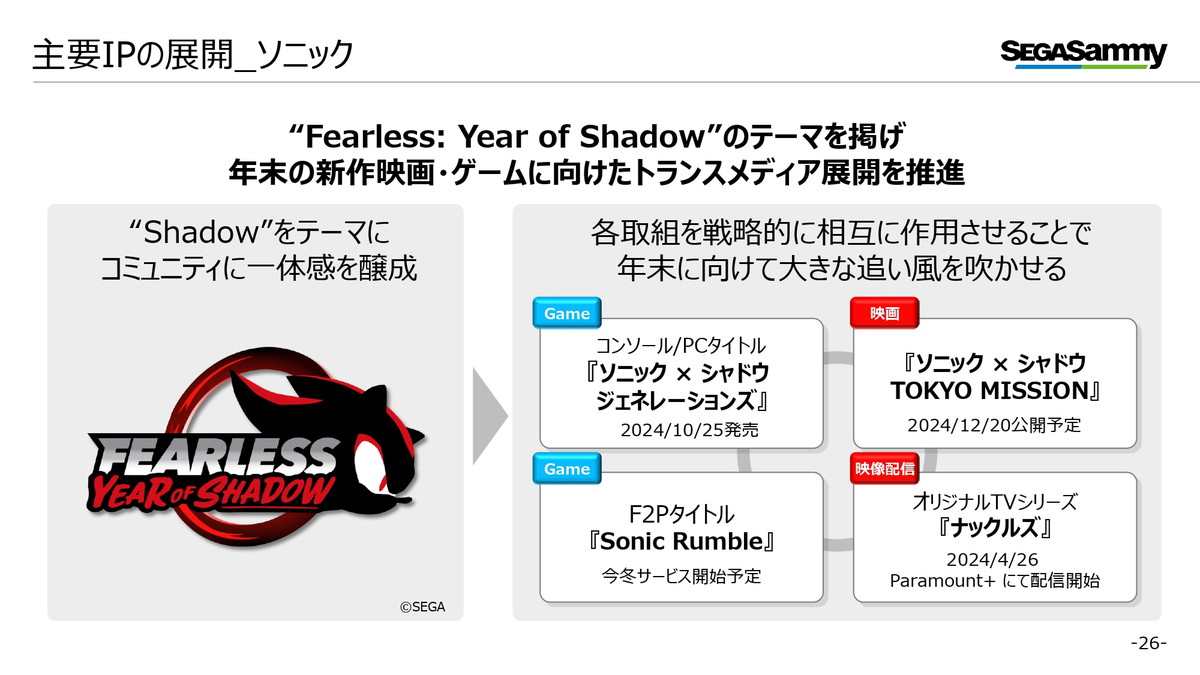

現在,我想更深入地了解娛樂內容業務。今年,索尼克IP的主題是“無畏:影子之年”,我們不僅關注“索尼克”,還關注“影子”,開展以遊戲、電影和商品為特色的活動。

此外,關於角色“Knuckles”的衍生電視劇已在“Paramount+”上發行,並廣受好評。電影《音速小子 3》將於 12 月上映。雖然在日本被稱為《索尼克×暗影東京任務》,但反應如此之大,我個人的目標是票房收入達到5億美元左右,換算成日圓750億日圓。

同時,我們在今年十月發布了《Sonic x Shadow Generations》,目前正在進行廣受好評的開發工作,以便在冬天盡可能寒冷的時候玩《Sonic Rumble》。正如我已經說過一段時間以來,這是第一個合作項目,Rovio 將負責行銷,Sega 將負責開發。

另外,正如我之前提到的,關於商品,雖然資料中的照片是索尼克的,但看起來今年冬天零售店裡將會有不少Shadow產品排隊。我們因其娛樂相關項目而被沃爾瑪評選為三星級IP。假期期間,我們將專門設立一個專門的架子來展示《索尼克x暗影》,它將與歷史悠久、在美國非常受歡迎的角色IP一樣對待。

至於遊戲,正如我之前提到的,評價是正面的,Meta 評分為 80,用戶評分為 9.0,Steam 上的好評率高達 97%。正如所宣布的,我們在第一天就售出了超過 100 萬份,我們希望在此期間達到 200 萬份。

接下來,在視覺化領域,我們正在發行《Ryu ga Gotoku ~Beyond the Game~》,並針對現有遊戲進行銷售活動。我們也在任天堂的平台Nintendo Switch上首次發布了《龍族》系列,也受到了好評。我們正準備在 2 月發布《龍與德 8 外傳海賊在夏威夷》。

《隱喻:Refantasio》廣受好評,Meta 得分為 94 分,是 2024 年發行的遊戲中 Meta 得分最高的。作為一個新的IP,我認為這個結果讓我們感到安心。我們在第一天也賣出了 100 萬份,但我們希望在此期間能達到 200 萬份。

《女神異聞錄5:幽靈》我們在東京遊戲展上宣布了它,並受到了熱烈歡迎,因此我們的目標是在新的一年開始發行它。

然而,正如我之前提到的,我們決定將《足球經理 25》從 2024 年 11 月推遲到 2025 年 3 月。此次,英超和女足聯賽也將首次納入其中,因此期待值很高。目前正在積極開發中。

另外,Amplitude Studios是一家法國開發工作室,我們以MBO的形式轉讓給創始成員。該業務重組損失的大部分是在製品。這意味著放棄你迄今為止一直在做的事情。然而,在一段時間內,我們將從過去與他們合作過的專案的重複銷售中獲得部分銷售額。

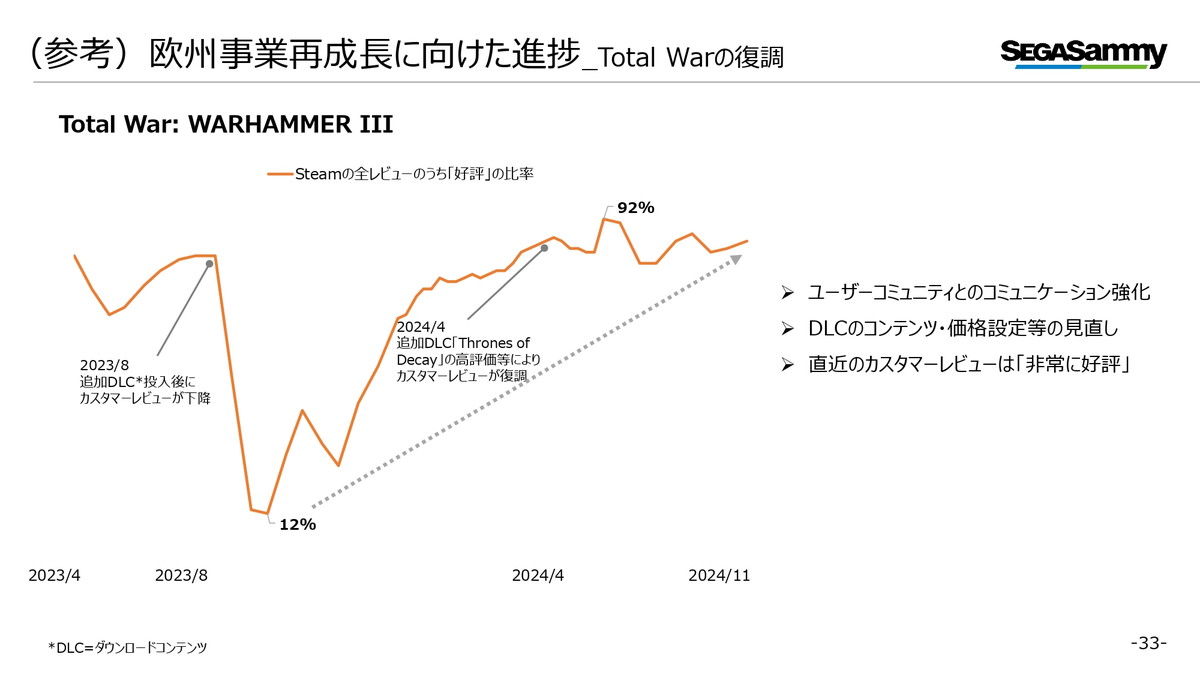

我們的英國開發工作室 Creative Assembly 在上半年進行了重大結構改革。與過去的遊戲相比,《全面戰爭:戰鎚 III》的重複銷量較弱,但更新後受到了粉絲的好評,銷量大幅增長。 《全面戰爭:法老王》的銷量也因評價不佳而緩慢,但更新和DLC獲得了很高的評價,並出現了復甦的跡象。從目錄來看,與計劃相比,我們在這個領域看到了積極的成長。

關於《全面戰爭:戰鎚 III》的實際恢復情況,Steam 上用戶評論實時變化,一度推出的 DLC 不受歡迎,一下子跌到了 12%,但之後開發更新就這麼做了,我們現在已經恢復到90 %的水平了。

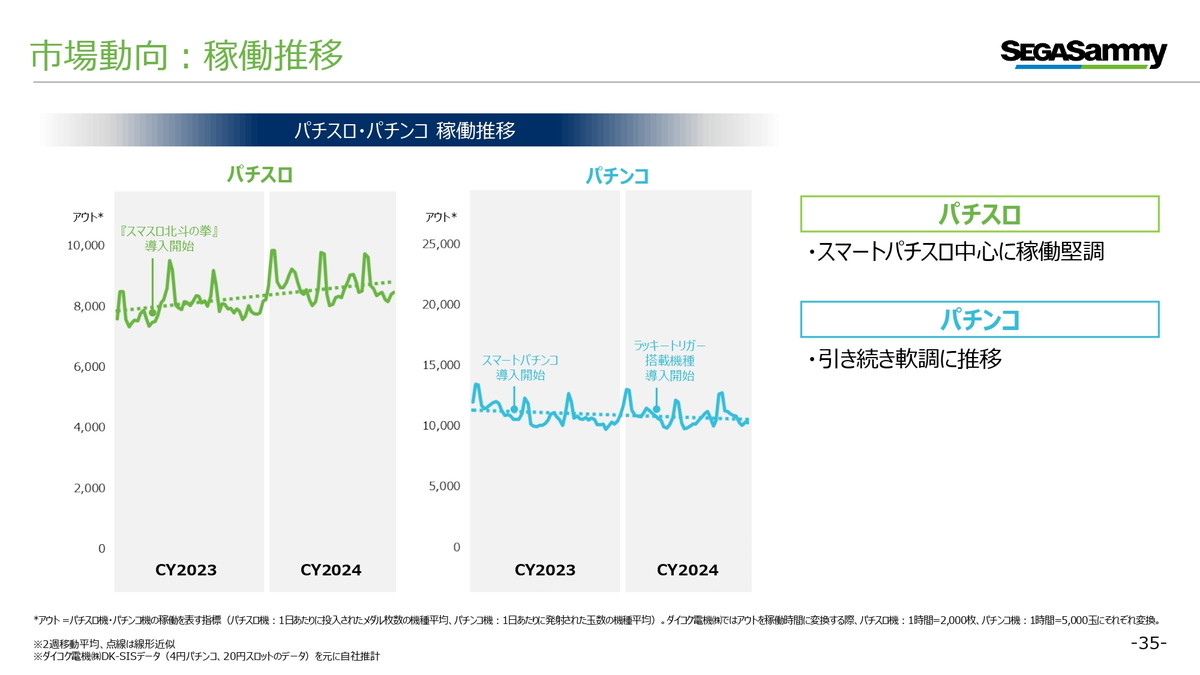

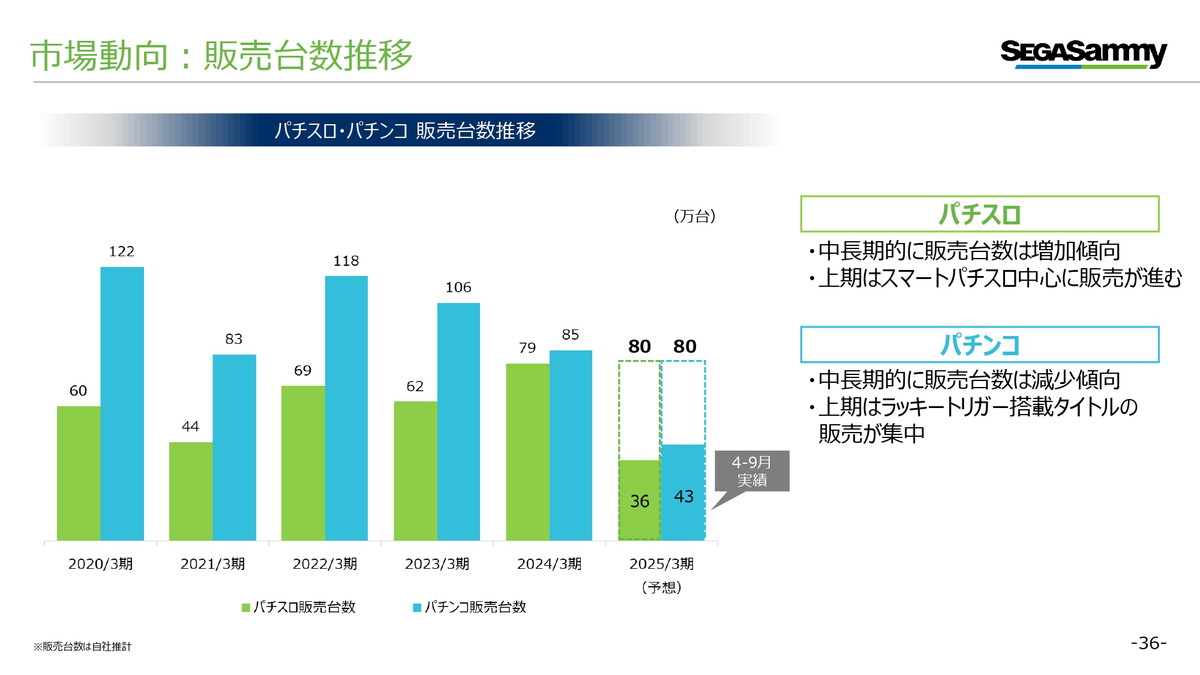

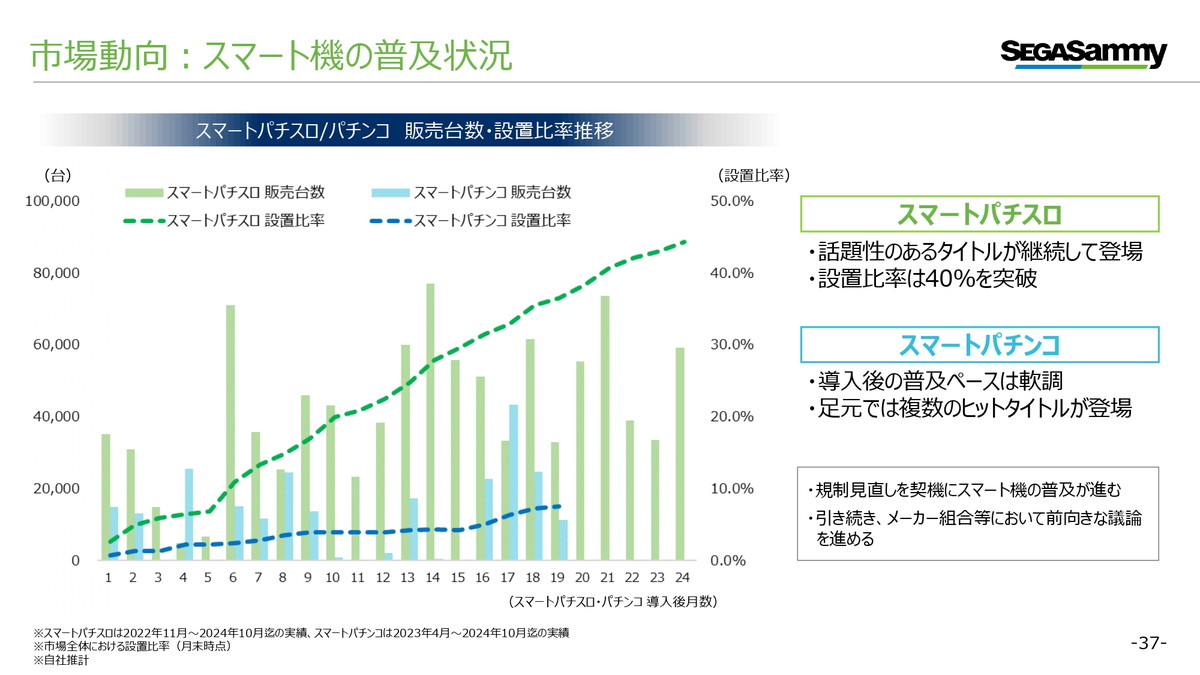

就遊戲機而言,自 6.5 號獎章機以來,Pachislot 行業的範圍一直在擴大,並且隨著 Super Slot 的加入,我們預計 2024 年運營將進一步改善,市場將繼續增長復甦。不過,彈珠機目前仍處於恢復過程中。

事實上,彈珠機館已經重新印製機器,並對比爾巴厘進行額外投資,以容納新紙幣,從而減少了售出的機器數量。我們預計此類投資將從下一財年開始減少,並希望看到復甦。老虎機方面,將推出帶有獎勵觸發器的新型號“BT”,而彈珠機方面,配備“Lucky Trigger”的機器銷量非常好,運行良好,因此Sumapachi將採用加強型版本。我們希望以復甦為目標,因為「C時間」也會有所放鬆。我們也在考慮推遲發布,以開發一個融入最新趨勢的模型。

事實上,如果你看一下智慧老虎機的安裝率,它已經超過40%。如果你看這個,智慧彈珠台的速度很慢,大約是9%,但未來,越來越多的智慧彈珠台運作得比獎牌彈珠台或P機更好。儘管這需要資本投資,但我們相信我們可以繼續發展這項業務。此外,還將引入規則,讓人們認為智慧彈珠機可以製造出更好的產品,因此我們預計智慧彈珠機將繼續成長。

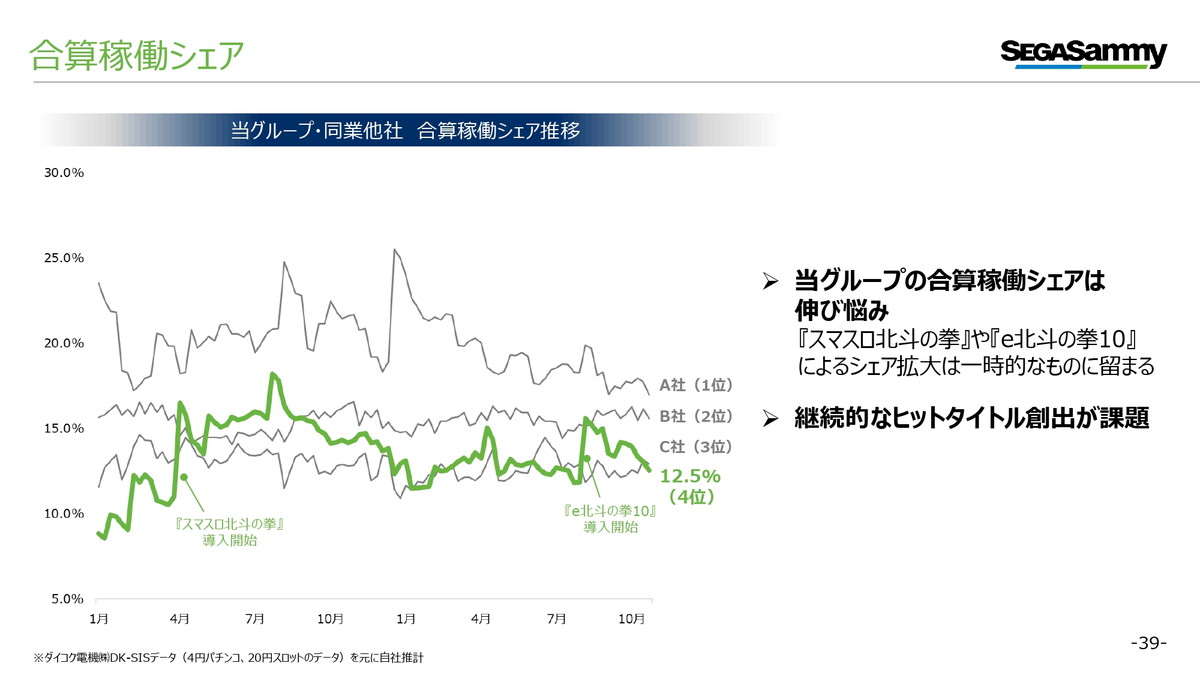

《e北斗之拳10》售出3.5萬台,營運水準超過市場平均水平,成為今年發布的銷量最高的彈珠台。目前,營運份額仍略低於5%。

我們關注的 KPI 是總營運份額。雖然它是彈珠機和老虎機的結合體,但一直位居第三位,但最近跌至第四位。我們的內在目標是力爭第一。在過去的幾年裡,Sammy 一直在前三名之內或之外。

關於未來的陣容,我們計劃在目前的第三季推出《頭文字D 2nd》,並在12月推出《須馬斯洛聖鬥士Dunbine》。從下一季開始,我們將推出大受歡迎的《北斗之拳:輪迴之章2》的續作、重磅動畫《東京復仇者聯盟》以及獎章機的最大熱門No.6.5《我們》希望下一財年繼續推進《甲鐵城的卡巴內瑞》和熱門動畫《甘草反沖》的下一部作品。其中一項計劃將於本財年推出。

至於遊戲,正如我之前提到的,《鐵路財富》一直很受歡迎。到目前為止,我們面臨的挑戰是如何發布熱門遊戲,但現在我們已經收到了很多訂單,我們已經轉向如何提高產量並消除瓶頸。

此外,百家樂機器在亞洲很受歡迎,我們也正在考慮將其引入美國。

儘管遊戲業務已經持續虧損10多年,但我們最近實現了月度盈利,我們正在努力發展業務,以便在下個財年恢復盈利。

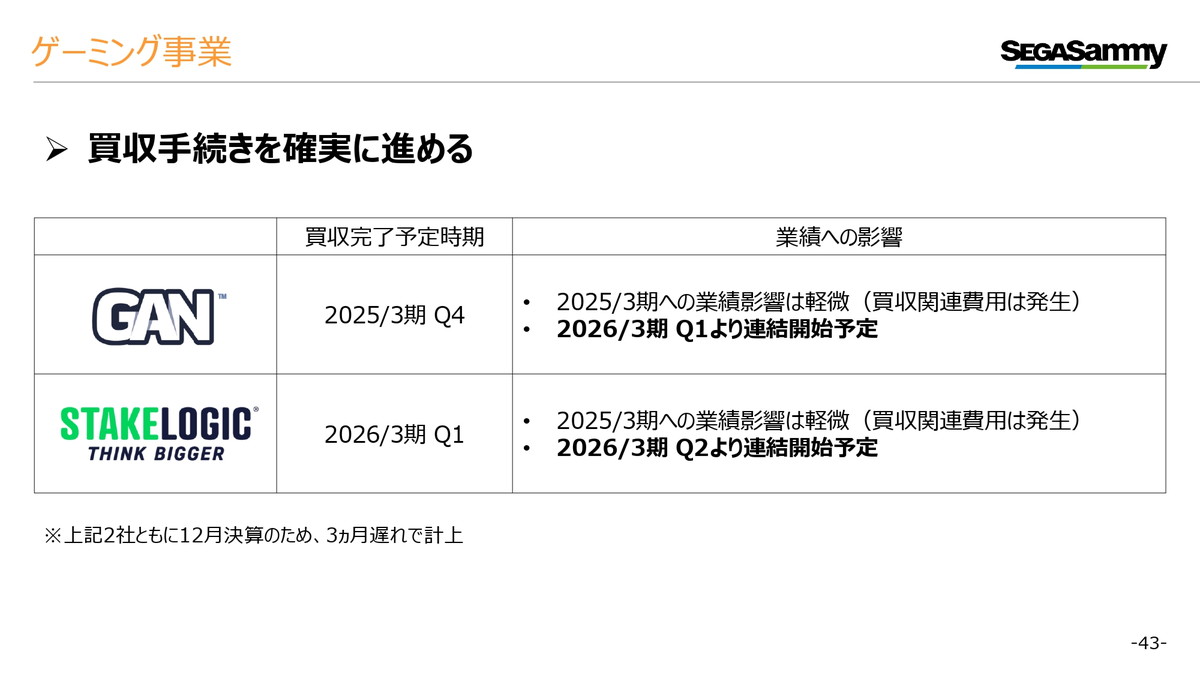

關於宣布的兩項併購,GAN 需要重新獲得賭場牌照,因此需要一些時間才能完成,但我們的目標是在本財年內完成,並從下一財年開始整合。關於 STAKELOGIC,我們正在為收尾做準備,目標是從下一財年(截至 2025 年 3 月)第二季左右開始整合。

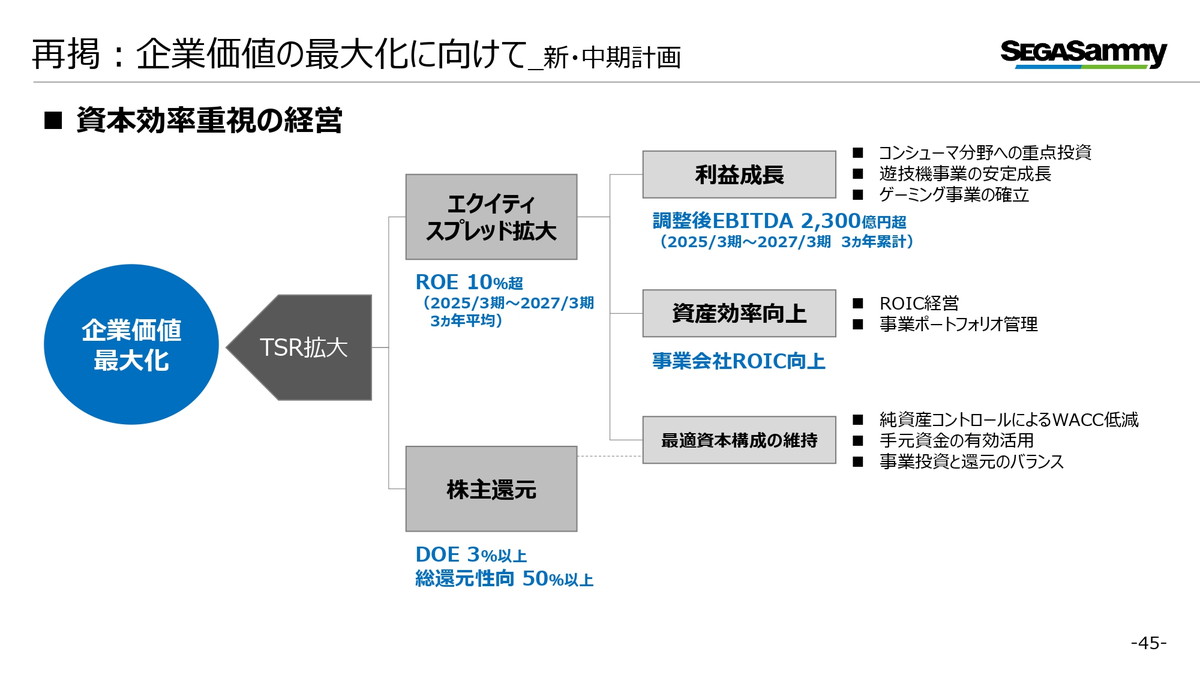

關於成長投資,本財年開始的中期計畫目標是實現三年累計調整後EBITDA超過2,300億日圓,三年平均ROE(股本回報率)超過10%。我們致力於透過為每項業務設定目標來提高 ROIC(投資資本回報率)。

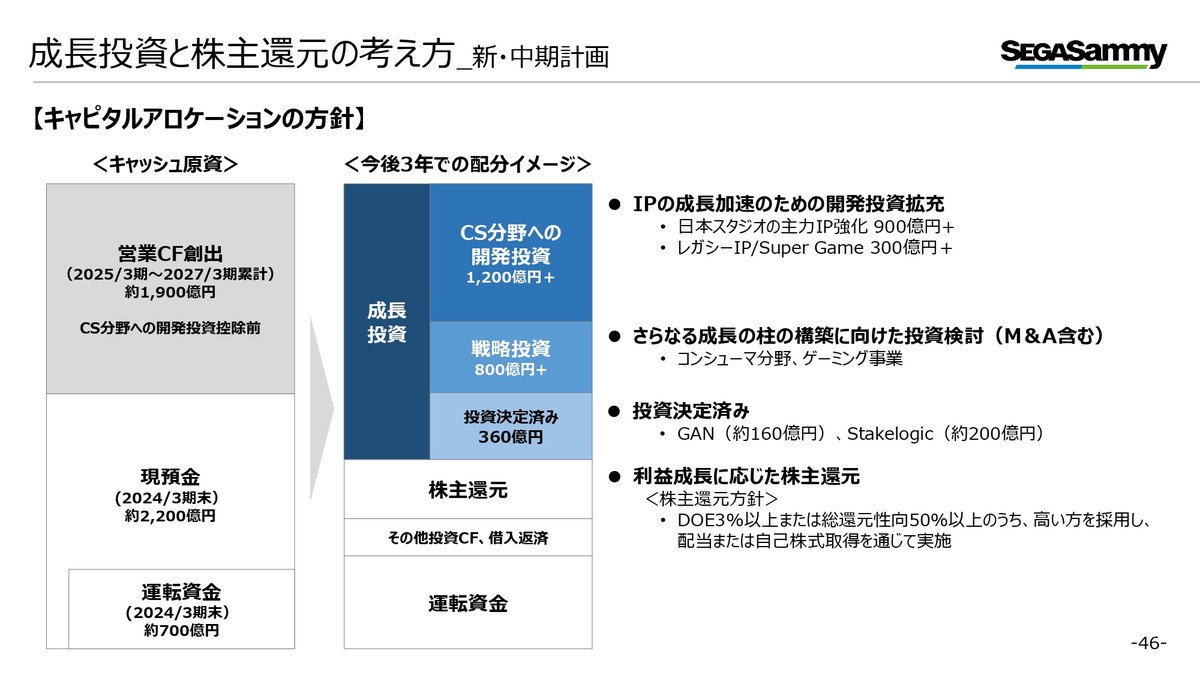

股東回報正如我之前所解釋的。雖然略有更新,但右表顯示了過去三年賺取的資金、我們目前擁有的資金,以及我們將如何使用籌集到的資金(包括從銀行籌集的資金)。

我們將花費超過900億日圓用於強化日本工作室的主要IP,300億日圓用於傳統IP和超級遊戲,1,200億日圓用於消費領域的開發投資。我們也考慮在消費領域和遊戲業務上投資800億日元,主要透過併購的方式。關於遊戲業務,我們已經決定投資兩個項目:GAN 160億日元和STAKELOGIC 200億日元。

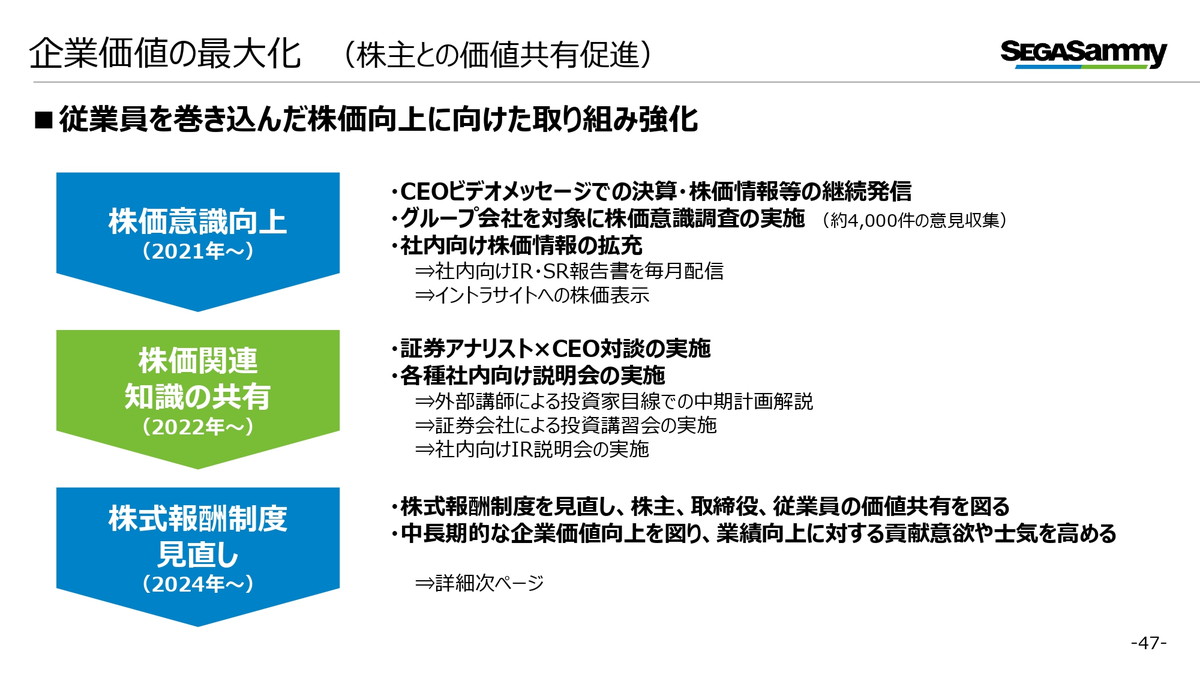

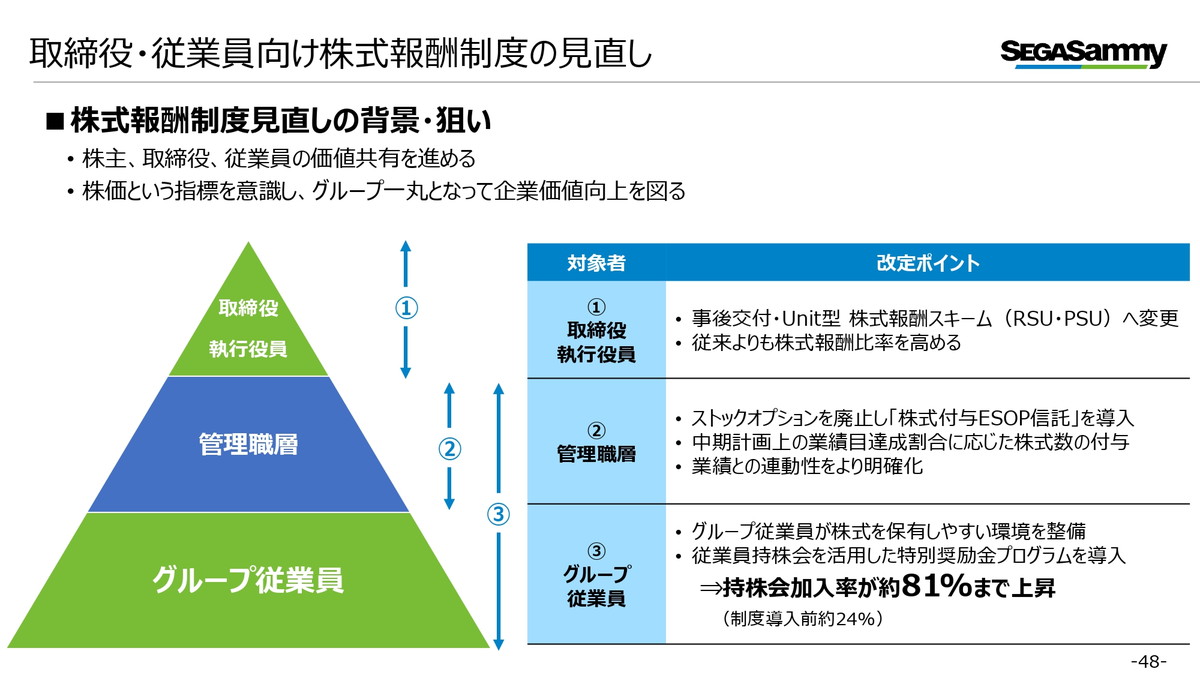

我們也認為,員工相信自己的公司並願意自己購買股票是極為重要的。一直以來,我們一直致力於實現對股價有意識的管理。

從 2021 年開始,我們開始公開這樣做。我不斷地傳達有關財務業績和股價狀況的信息,進行股價認知度調查,並收到了超過4,000條集團員工的意見,IR/SR部門每月積極在內部發布信息,我們正在進行諸如顯示股價等舉措。

在這種情況下,2022年,我會與證券分析師進行內用對話,讓證券公司舉辦內用投資課程,並積極舉辦IR說明會供內用,我們最近在這中間。審視了我們的股票薪酬制度,以在中期提高企業價值為目標,股東、董事和員工都朝著同一個方向努力,以提高企業價值。

具體來說,我們為董事設立了限制性股票單位(RSU)和績效掛鉤股票單位(PSU)。我們曾經向經理提供股票選擇權,但有了股票選擇權,你只能收到從固定基礎價格增加的金額的差額,因此你收到的金額可能會根據時間而變化,所以我們決定不授予股票推出員工持股信託。我們也建立了海外重點成員的股權激勵制度。

最顯著的變化是實施了職工持股會振興計劃,以增加集團員工持股數量。在實施該制度之前,24%的員工是持股會會員,但實施這項活動後,這一比例上升到高達81%,高於東京證券交易所上市公司的平均水平。

解釋到此結束。

■問答

[全公司]

Q:我想知道上半年業績超出計畫多少?

答:合併後的普通收入超過約180億日圓。其中,娛樂內容業務增加了約110億日元,彈珠機和彈珠機業務的銷售額超出了約70億日元。在娛樂內容業務方面,在消費領域,《全面戰爭》系列等DLC銷售和訂閱銷售強勁,以及固定成本受到超預期壓制以及匯率的正面影響。此外,在影音領域,與《索尼克》相關的影音發行收入超乎預期。彈珠機和彈珠台業務受到高於預期的單位銷售和單位銷售價格的顯著影響。

【娛樂內容業務】

Q:新作《Metaphor: Refantasio》和《Sonic x Shadow Generations》的初期銷售都突破了100萬份,您對這些遊戲的初步計劃是什麼?我要它。

A:兩款遊戲都按照最初的計畫進展順利,我們堅定地致力於實現計畫。至於《索尼克x暗影世代》,我們希望能在未來上映的索尼克電影中看到綜效。

Q:新作《Sonic x Shadow Generations》和《Metaphor: Refantasio》都表現不錯,背後的原因是什麼?

A:我覺得這是因為作品的品質評價很高,宣傳措施也很有效。兩部作品均在Metacritic上獲得了行業專業人士和用戶的高度評價。在推廣方面,我們正在採取措施,透過參與各種遊戲節目以及與主要在亞洲的影響者合作來增加興奮度。

Q:第二季重複銷售強勁的原因是什麼?

A:第一季表現出色的《獨角獸霸主》和《女神異聞錄5 The Royal》(重製版)繼續表現出色,《全面戰爭》系列正在捲土重來。此外,該公司正在加強其數位分銷,並策略性地組織其產品陣容並加強定價,從而提高了整體重複銷售。

Q:消費領域「其他」銷售額較一季下降的原因是什麼?

答:我們認為這主要是由於匯率正面效應減弱,以及第一季訂閱等產品銷售大幅成長所致。

問:歐洲結構性改革已經完成嗎?另外,它的作用是什麼?

答:歐洲的結構性改革已經隨著 Amplitude 的管理層收購而完成。歐洲的每個工作室都在透過選擇和專注於核心遊戲來創建一個專注於自己優勢的陣容。目前,我們在《全面戰爭》系列中加強了與用戶社群的對話,並發布了額外的DLC,受到了用戶的好評。此外,主遊戲也開始出現改進,銷售貢獻超出預期。

Q:2024/3財政年度取消「鬣狗」開發的決定是快速且適當的。是什麼讓你決定的?

答:我們做出這個決定時強調的是定量資訊。前期測試得到了積極評價,我們考慮推出並讓玩家自行決定,但這是一個新IP,歐洲工作室缺乏網絡遊戲開發和運營經驗,通貨膨脹等因素導致成本較高等問題是結構已經惡化。鑑於這些情況,在考慮啟動後營運和額外開發的盈利能力後,我們決定取消該專案。

Q:Atlus遊戲在全球表現良好,但有計劃加強Atlus的開發資源並增加完整遊戲的權重嗎?

答:Atlas是我們集團最成功的併購案之一。過去,Atlas資源有限,往往將銷售集中在特定國家、地區和平台,但透過與世嘉聯手,它獲得了擴大影響力的能力。我們相信《隱喻:Refantasio》的良好開端不僅因為產品的高質量,還因為我們能夠充分利用世嘉的發行力量,在多個平台和全球範圍內同時發行按計劃。

Q:您提到您一直在與平台遊戲合作,在每個平台上提供首發遊戲,但您認為這同樣適用於下一代平台是否正確?

A:我們團隊有很強的開發能力和響應能力,可以為廣泛的平台提供產品,所以我們和他們合作,在各種新硬體和平台的發佈時提供標題。透過提供啟動標題,我們可以獲得平台遊戲的大力支持。

Q:未來影像領域會變得更加重要嗎?

A:從截至2025年3月的財年開始,它將成為一個獨立的子板塊,我們也會從跨媒體策略的角度來強化。特別是,除了傳統的影片製作之外,核心公司TMS Entertainment目前正專注於作品製作,不僅邀請集團內部,還邀請集團外的製作公司參與,以擴大管道。此外,作為一個集團,我們希望在保持平衡的同時進行擴張,例如在像索尼克電影這樣進行大規模投資的情況下,以及透過對外許可來降低風險的舉措。

Q:電視劇《Ryu ga Gotoku ~Beyond the Game~》(Prime Video)的評價似乎褒貶不一。我們是否已經看到“Ryu ga Gotoku”系列的重複銷售受到影響?

A:我知道《人之龍》這部劇有利也有弊。雖然這並不限於《龍之劍》,但集團正在透過製作集團擁有的IP影片來擴大其發展。例如,在《Ryu ga Gotoku》中,人們透過分發遊戲影片而成為新粉絲,即使遊戲並未玩過。我們希望透過拍攝等努力擴大粉絲基礎。

Q:目前完整遊戲市場疲軟,但您如何看待明年的變化?

答:雖然日本國內市場的興奮程度有限,但我們相信該市場在全球持續成長。我們相信,隨著數位發行的擴展增加了價格彈性並加大了擴大銷售的力度,存在成長空間。另一方面,我們認為問題在於流行度集中在現有的大型IP上,導致整個產業難以應對新的IP挑戰。該集團將致力於利用傳統IP並創造新IP,同時保持其主要IP作品的平衡。

[遊戲機業務]

Q:下半年發售的遊戲訂單疲軟與整個市場有關,還是世嘉颯美特有的因素?

答:我們認為市場環境和我們的產品陣容都在產生影響。由於彈珠機業務依然疲軟,業者可能會對購買彈珠機持謹慎態度。 例如,在這種情況下,我認為「P生之子織田三郎信長傳」的規格很有吸引力,但事實上它沒有幸運觸發器,因此反響不佳,銷售也很困難。

Q:最近總營業份額有所下降,現在處於行業第四位,這是什麼原因?

答:我們的主要產品是由同行業其他公司引進的,我們的經營份額相對下降。

Q:遊戲開發中試拍評估流程的實施情況如何?另外,考慮到最近遊戲的疲軟表現,您如何評估這個過程?

答:我們透過員工和專業評估公司對職稱進行評估,並將評估結果與市場實際操作進行比較,使我們的措施更加有效。對於近期的使用狀況,我們認為因素之一是我們無法正確匹配規則的變化和陣容,導致部分遊戲的使用率較低。