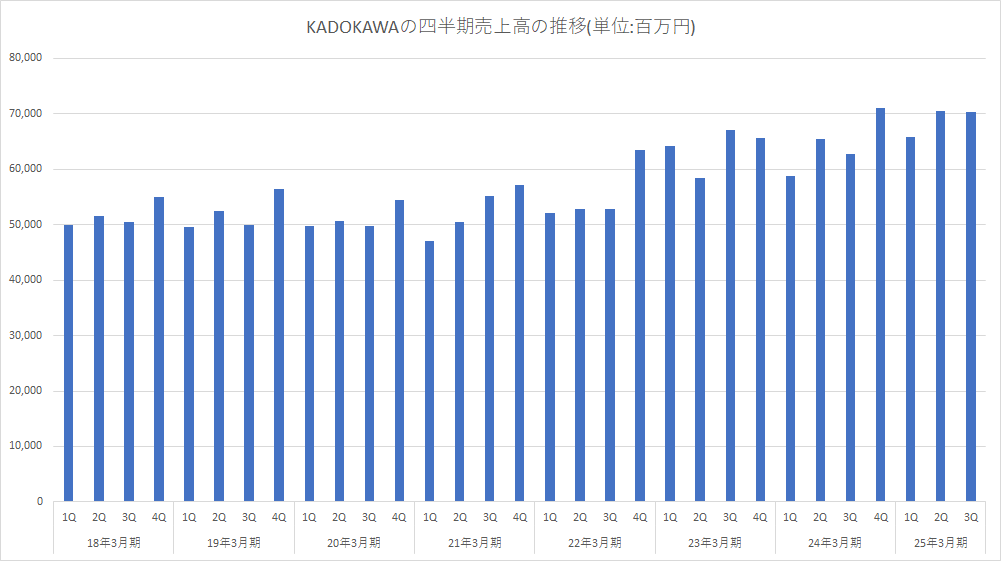

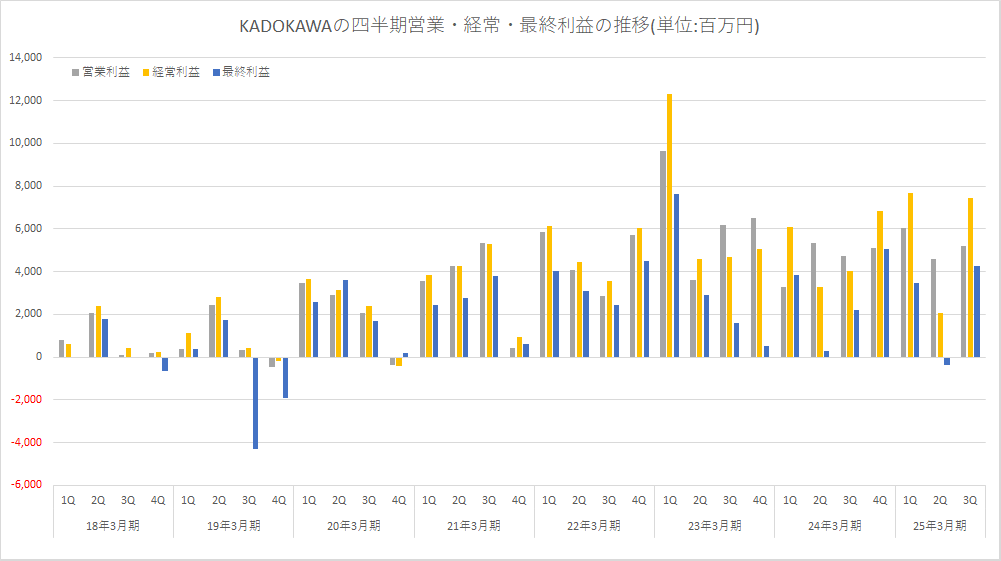

Kadokawa <9468>在2月6日宣布了截至2025年3月的財政年度第三季度的合併財務業績,銷售額為2065.87億日元(比去年同期增長10.5%),營業利潤為15838億日元(同比增長18.8%),營業利潤為17226億日元(同比增長28.5%),最終利潤為73.66億日元(同比增長16.7% -年)。

Kadokawa <9468>在2月6日宣布了截至2025年3月的財政年度第三季度的合併財務業績,銷售額為2065.87億日元(比去年同期增長10.5%),營業利潤為15838億日元(同比增長18.8%),營業利潤為17226億日元(同比增長28.5%),最終利潤為73.66億日元(同比增長16.7% -年)。

・收入:2065.87億日元(比上一年增長10.5%)

・營業利潤:158.8億日元(比上一年增長18.8%)

・訂單利潤:17226億日元(比上一年增長28.5%)

・最終利潤:73.66億日元(比上一年增長16.7%)

儘管諸如Niconico之類的網絡服務受到網絡攻擊的影響,但收入和利潤的增加是由出版,IP創建,動漫,真人錄像,遊戲,遊戲,教育和Edtech的主要業務實現的。

NICO NICO Services的創建者薪酬,調查和恢復工作與該公司集團數據中心服務器上的網絡攻擊有關,該公司於今年6月被發現,被記錄為23.38億日元的非凡損失,但該公司以最終結束利潤增加。

關於網絡攻擊的影響,在出版和IP創建項目中受到影響的先前發表出版物的貨物數量在8月恢復到了正常水平。此外,自八月以來,已經逐漸重新啟動了幾項主要的Web服務,並且自9月以來通常已經完全恢復。

第三季度每個細分市場的結果如下:

■出版・IP創出事業

銷售額為1,17.2億日元(比上一年增長9.5%),細分利潤(營業利潤)為63.62億日元(比上一年增長12.4%)。

在書籍和雜誌方面,海外業務的增加主要是由於亞洲持續的持續表現。日本的新IP數量有所增加,並且有許多這樣的標題,例如“ Bango Thief and Apple Kamen”(兒童讀物),“我愛上了Yamada-Kun,以999(9)的水平”和“夏季死亡(5)”(漫畫),儘管新出版物的銷售貢獻了,但銷售量下降是由於先前出版的出版物的運輸減少,這主要是由於網絡攻擊的影響。

另一方面,除了電子書和電子雜誌的強勁銷售,主要是在媒體組合的銷售中向其他公司的商店銷售,因此許可收入增加了,由於對遊戲機和其他因素的貢獻,許可收入增加了。

在利潤方面,國內紙書業務的利潤下降了,包括網絡攻擊的影響,並繼續投資,著眼於該業務的長期增長以及電子書的增長,E-Magazines,海外業務和許可收入。

■動漫和真人視頻業務

銷售額為379.21億日元(同比增長15.5%),細分利潤(營業利潤)為47.5億日元(同比增長30.1%)。動漫表現良好,主要用於流行系列的國內和海外分佈,包括“ [最喜歡的Noko]”和“ Re:Zero的第3季”的第2季- 零- 在另一個世界中開始生活”,以及遊戲和商品的許可收入它的增長超過了去年的同一時期。在現場表演錄像中,收入的增加是由以前的戲劇電影“ Kuu”,“ Karaoke Yoko!”和“匹配”的戲劇收入貢獻的。在利潤方面,由於上述對銷售和其他因素的影響,整個細分市場的利潤增加了。

■遊戲業務

銷售額為264.52億日元(同比增長38.6%),細分利潤(營業利潤)為86.59億日元(同比增長44.5%)。隨著“埃爾登(Elden)戒指陰影”的強勁國內和國際銷售,由軟件發行的“埃爾登環”(Elden Ring)的可下載內容,無論是在國內還是國際上,這部電影的主要電影的重複銷售也有所增加,而這也增加了該細分市場的總體結果很強。

■Web服務業務

銷售額為133.69億日元(比上一年下降16.9%),細分市場損失(營業損失)為7.12億日元(去年同期運營利潤為1,0.67億日元)。在第三季度,由於網絡攻擊對視頻社區服務的網絡攻擊,所有與尼克尼奧相關的服務的暫停影響受到了很大的影響,從而導致整個細分市場的收入下降。在利潤方面,儘管在計劃和管理事件方面優化成本的努力提高了盈利能力,而降低視頻社區服務的影響卻很大,導致利潤下降。

■教育・EdTech事業

銷售額為1131.9億日元(同比增長15.6%),細分利潤(營業利潤)為226.4億日元(同比增長45.3%)。在創意領域經營一所職業學校的班丹(Bantan)由於新學校的貢獻“ Kadokawa Anime and Voice Actor Academy”的貢獻增加了學生的數量,該學校於4月開業,並且擴大了地區,導致收入增加。此外,Dwango的N高中和S高中的項目正在繼續增加學生人數,該學校開設了一個新的通勤課程校園,目前正在穩定運作。在利潤方面,由於上述對銷售和其他因素的影響,整個細分市場的利潤增加了。

■其他業務

銷售額為125.7億日元(比上一年下降13.9%),細分市場損失(營業損失)為321.2億日元(去年同期運營損失303.3億日元)。儘管醫學博士業務的銷售額略有下降,但海外商品銷售仍在穩步增長。此外,由於IP事件的出色表現,設施管理業務的收入增加了。另一方面,由於借助盈利能力撤回和出售某些產品的因素,收入遍及整個細分市場,並且在功能性子公司中負責該集團內部DX的部門之間的內部交易減少。

在利潤方面,除了MD業務的利潤增長外,設施管理業務還減少了由於上一財政年度實施的損害損失並繼續控制的赤字,但包括網絡攻擊的影響由於細分市場之間的內部交易減少,跌倒了。

■截至2025年3月的財政年度的結果預測

截至2025年3月的財政年度的績效為2.717億日元(比上一年增長5.3%),營業利潤為163億日元(比上一年下降11.7%),營業利潤為162億日元(下跌19.9%)從上一年開始),最終利潤為90億日元,我們預計年元(比上一年下降20.9%),每股收益為61.43日元。價格可獲得的比率為54.0倍。與以前的預測相比沒有變化。

・收入:2717億日元(比上一年增長5.3%)

・營業利潤:163億日元(比上一年下降11.7%)

・訂單利潤:162億日元(比上一年下降19.9%)

・最終利潤:90億日元(比上一年下降20.9%)

・EPS:61.43円

[全年計劃的進度率]

・收入:76.0%

・營業利潤:97.2%

・訂單利潤:106.3%

・最高利潤:81.8%

![[早安GameBiz(2/20)] Klab Financial Report是Konami連續第四次基本工資增長,宣布由2025年夏季的Enish“ Sparrow Evo Live”播出。](https://i3.gamebiz.jp/media/eb412cc7-95b3-4f2f-b348-7279436bb0cc.jpg)